こちらの記事はYoutube【ZAi探の解説動画チャンネル】でも公開中!!

よかったらチャンネル登録お願いします。

決算短信とは

決算短信(読み方:けっさんたんしん)

決算短信とは、決算発表の内容をまとめた書類のことです。

決算短信には、経営成績や財政状態などが記載されており、業績予想に対する進捗状況や実績、財政状態などを知ることができます。

そのため、投資判断をするための重要な資料の1つとなります。

有価証券報告書でも経営成績や財政状態を知ることはできますが、開示されるまで時間がかかります。

そこで投資家に迅速に情報を知らせるために、上場企業が証券取引所(東証等)のルールに基づいて決算短信の作成・開示を行います。

決算短信は、企業の業績等をいち早く知ることができるため、「決算書の速報版」とも言われています。

また、上場企業は四半期ごとに決算発表を行います。

「四半期ごと」というのは「3ヶ月ごと」ということです。

一回目の決算が「第1四半期決算」、2回目が「第2四半期決算」、3回目が「第3四半期決算」、4回目が「第4四半期決算」です。

第2四半期決算は「中間決算」、第4四半期決算は「本決算」や「通期決算」と呼ぶことが多いです。

決算短信も同様に、四半期ごとの決算短信を「四半期決算短信」、1年間全体(本決算)の決算短信を「通期決算短信」、第2四半期決算の決算短信を「中間決算短信」と呼ぶことがあります。

決算短信と決算書、有価証券報告書の違い

まず決算書についてですが、「決算書」と言うのは通称で、正式には「財務諸表」または「計算書類」と呼びます。

これは法律によって呼び方が違い、金融商品取引法では財務諸表、会社法では計算書類といいます。

上場企業が作成するのは「財務諸表」になりますが、これは決算短信にも、有価証券報告書にも載っています。

つまり、大まかに言うと決算短信も決算書の1つとなります。

しかし、決算短信と有価証券報告書は異なる書類です。

2つの特徴を紹介すると、次のようになります。

■決算短信

・証券取引所のルールに基づいて開示される

・決算日から45日以内に開示することを義務付けられている

・監査法人の監査を受けていない

・要点をまとめたもので推測の部分も含まれている

・速報性がある

■有価証券報告書

・金融商品取引法に基づいて開示される

・決算日から3ヶ月以内に開示することを義務付けられている

※四半期報告書は四半期決算日から45日以内

・監査法人による監査を受けたもの

・細かい情報も記載されており、正確な情報が記載されている

提出先や提出期限、監査の有無などが異なります。

他にも、決算短信は財務諸表が中心の書類となりますが、有価証券報告書は財務諸表以外の細かい情報などが載っています。

決算短信メモ

・経営成績や財政状態などが記載されている

・企業の業績等をいち早く知ることができる資料

決算短信の見方

決算短信は「サマリー情報」と「添付資料」の2種類で構成されています。

決算短信の初めの2ページ程度が「サマリー情報」となっており、各項目の要点をまとめたものが記載されています。

具体的には「経営成績」「財政状態」「キャッシュフローの状況」「配当の状況」「業績予想」などが記載されています。

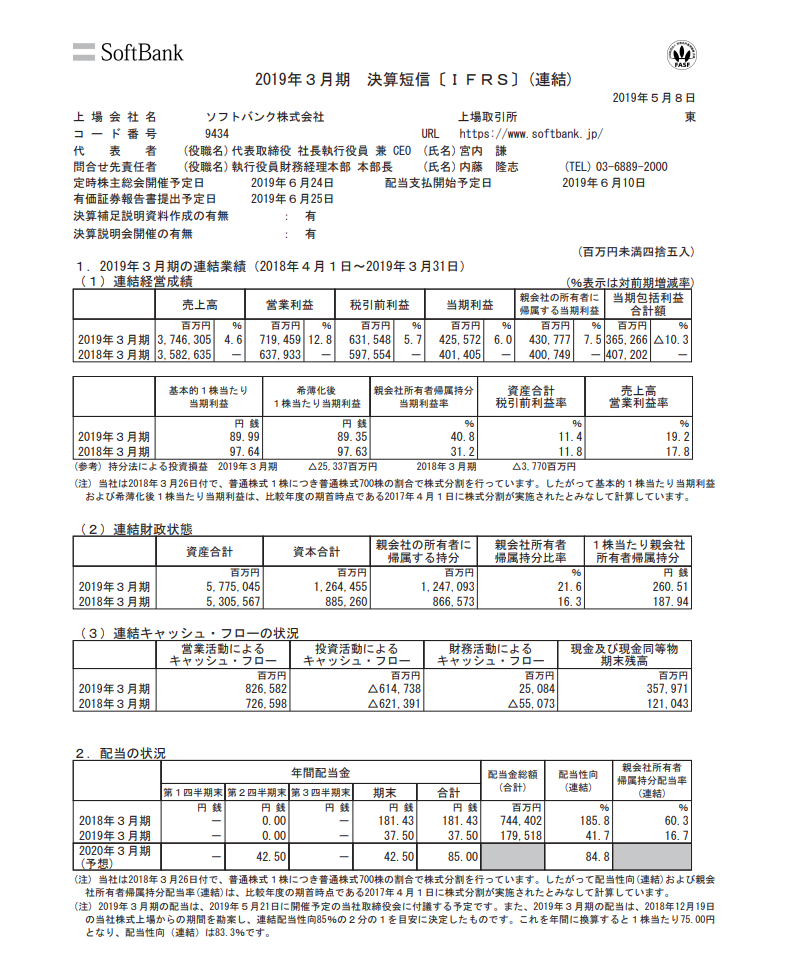

例として【9434】ソフトバンクの決算短信を見てみましょう。

出典:ソフトバンク株式会社 2019年3月期 決算短信〔IFRS〕(連結)

1ページ目に「連結経営成績」「連結財政状態」「連結キャッシュフローの状況」「配当の状況」が記載されています。

画像は省略しますが、2ページ目には「2021年3月期の連結業績予想」が記載されています。

連結決算の場合は、ソフトバンクのように「連結経営成績」などと表記されますが、非連結決算の場合は「経営成績」といったように連結の文字は付きません。

ちなみに連結決算とは、親会社だけでなく、子会社などを含めたグループ全体の決算方法のことです。

その他のページは「添付資料」となっており、サマリー情報の概況、貸借対照表や損益計算書、キャッシュフロー計算書といった財務諸表、財務諸表に関する注記事項などが記載されています。

ページ数については会社規模によりますが、50ページを超えるところもあれば、10ページ程度のところもあります。

基本的には上記で説明した構成となりますが、企業によって内容が違ったり、四半期決算短信なのか通期決算短信なのかで項目が異なることもあります。

ですから、ここで説明する項目がないケースもあるので、この点は覚えておくようにしましょう。

決算短信は、添付資料も重要な資料となりますが、決算短信のメインとなるのはサマリー情報の部分になります。

それでは、サマリー情報の各項目は何を表しているのかを解説していきます。

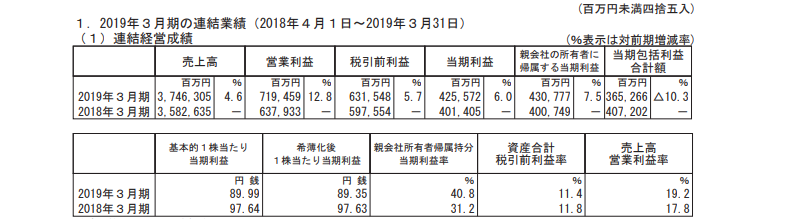

経営成績

経営成績は、損益計算書の要点をまとめたものです。

売上高や営業利益など、企業の業績を知るために必要な情報が記載されています。

他には「1株あたり純利益(EPS)」や「自己資本利益率(ROE)」、「売上高営業利益率」なども知ることができます(四半期決算短信では一部の項目が省略されています)。

決算短信の各項目は「当期の数値」と「前期の数値」が記載されています。

ですから当期の数値だけでなく、前期の数値と比較して業績が伸びているかどうかを知ることができます。

売上高や営業利益などの右側に、パーセンテージで表示されているのが「前期からの増減率」となります。

基本的に数値が増加しているほうが良く、その数値が高いほど業績が伸びたことを表しています。

ちなみに「△」はマイナスを表しています。

注意点としては、当期利益(純利益)のみに注目しないことです。

純利益は本業以外の収益も含まれているので、本業が落ち込んでも伸び率が高くなることがあります。

そうなると間違って判断をしてしまうこともあるので、売上高や営業利益もしっかり伸びているか確認したり、損益計算書の内訳を確認したりするようにしましょう。

財政状態

財政状態は、貸借対照表の要点をまとめたものです。

貸借対照表は「資産の部」「負債の部」「純資産の部」の3つの項目で構成されていますが、資産合計の項目に「資産の部」の合計額、資本合計の項目に「純資産の部」の合計額が記載されており、「負債の部」は省略されています。

財政状態で注目すべき点は「自己資本比率」です。

「自己資本比率」の項目は企業の決算短信によって表記が異なりますが、上記の場合は「親会社所有者帰属持分比率」が自己資本比率にあたります。

自己資本比率は総資産(総資本)に対する自己資本(純資産)の割合のことで、企業の安全性・財務の健全性を判断できます。

基本的に数値が高いほうがよく、高いほど「倒産しにくい企業」と言われています。

一般的な目安は以下の通りです。

・50%超:優良企業

・20~50%:正常

・20%未満:低い

・10%未満:要改善

ただ、業種や会社規模による違いもあるので、そのあたりも加味して投資判断をするようにしましょう。

キャッシュフローの状況

キャッシュフローの状況は、キャッシュフロー計算書の要点をまとめたものです。

上記のように3種類のキャッシュフローがあります。

キャッシュフローは現金の流れを示しています。

つまり、キャッシュフローを見ることで現金の増減を把握することができます。

「△」はマイナスを表しています。

それぞれを簡単に説明すると、次のようになります。

■営業活動によるキャッシュフロー(営業CF):本業による現金の増減

営業CFは本業による現金の増減なので、基本的にプラスが望ましいです。

マイナスの場合は本業がうまくいっていないということも考えられます。

■投資活動によるキャッシュフロー(投資CF):設備投資や他社への投資による現金の増減

投資CFは「プラスだから良い」「マイナスだから悪い」と判断はできません。

投資CFは固定資産の売却などによってプラスになりますが、この固定資産の売却が「資金繰り悪化によるもの」であった場合、経営状態はあまり良くないので悪い評価となることもあります。

反対に設備投資などを積極的に行っている場合は投資CFがマイナスになります。

投資は将来に向けてのことなのでマイナスだからといって悪い評価にはなりません。

■財務活動によるキャッシュフロー(財務CF):資金調達や返済、配当金の支払いによる現金の増減

財務CFは、金融機関からの借入など資金調達を行うとプラスになり、借入金の返済や配当金の支払いなどを行うとマイナスになります。

一般的に業績が良い企業は財務CFがマイナスであることが多いと言われています。

ただ、プラスだから業績が悪いというわけではありません。

設備投資等の為に借入を行ったりしてプラスになるような場合もあります。

投資は将来に向けてのものなので、必ずしも悪いとは言えません。

配当の状況

配当の状況は、言葉の通り、年間配当金の状況を示したものです。

上記のように「前期の配当実績」「当期の配当実績」「次期の配当予想」が示されています。

四半期決算短信の場合は「前期の配当実績」「当期の配当実績」「当期の配当予想」が示されています。

業績予想

業績予想は、次期の業績予想が記載されています。

業績予想は、次期の「経営成績」を予想したものです。

当期の経営成績と比較してどれくらいの増減があるのかを確認して、投資判断に役立てます。

但し、ここはあくまでも予想となります。

将来的に業績予想を修正して株価が大きく動くこともあります。

従来の予想よりも低い数値に変更することを「下方修正」といい、株価が大きく値下がりすることがあります。

反対に従来の予想よりも高い数値に変更することを「上方修正」といい、株価が大きく値上がりすることがあります。

ですから、業績予想をそのまま鵜呑みにするのではなく、業績予想が到達できそうな数値かどうかを分析することも重要です。

四半期決算短信の場合は「当期の業績予想」が記載されています。

決算短信を検索する方法

決算短信を検索する方法はいくつかあります。

・各企業のホームページ

・適時開示情報閲覧サービス「TDnet」

(過去1ヶ月以内の情報まで閲覧可能)

・日本経済新聞「適時開示速報」

(過去1年以内の情報まで閲覧可能)

直近の決算短信を調べる場合は適時開示情報閲覧サービス「TDnet」で閲覧できます。

但し、「TDnet」は過去1ヶ月以内の情報までしか閲覧できません。

公表日から1ヶ月以上経過している場合は、日本経済新聞「適時開示速報」を利用するのも良いでしょう。

「適時開示速報」なら過去1年以内の情報まで閲覧可能です。

他には企業のホームページにアクセスして、IR情報から決算短信を確認することもできます。

企業のホームページであれば、過去数年分の閲覧も可能です。

有価証券報告書については「EDINET(エディネット)」で閲覧することができます。