こちらの記事はYoutube【ZAi探の解説動画チャンネル】でも公開中!!

よかったらチャンネル登録お願いします。

貸借対照表とは

貸借対照表(読み方:たいしゃくたいしょうひょう)

貸借対照表とは、企業の財務状況を表す決算書(財務諸表)のことです。

英語で「Balance Sheet(バランスシート)」呼んだり、略して「B/S」と呼ぶこともあります。

貸借対照表では「事業資金をどのように調達したのか」「事業資金をどのように運用しているか(どのような形で保有しているか)」「負債はどれくらいあるのか」などを把握することができ、企業の安全性・財務の健全性を見ることができます。

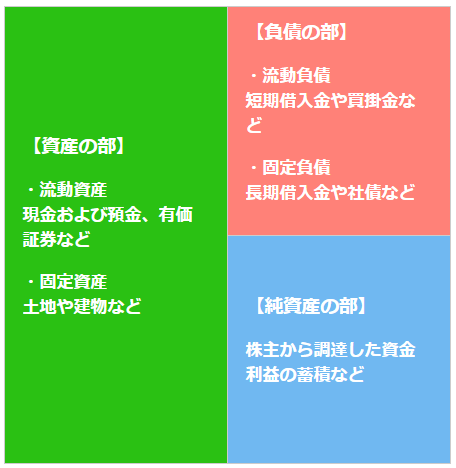

貸借対照表は「資産の部」「負債の部」「純資産の部」の3つの項目で構成されており、以下のように左右に分かれた表となります。

左側に「資産の部」、右側に「負債の部」「純資産の部」が記載され、左側の合計額と右側の合計額は必ず一致することになります。

計算式にすると「資産=負債+純資産」となります。

それぞれを簡単に説明すると、「負債の部」と「純資産の部」は「事業資金をどのように調達したのか」が記載されており、2つを足したものが総資本となります。

「資産の部」には「事業資金をどのように運用しているか」が記載されています。

このバランスを読み解くことで企業の財政状況を把握することができ、企業の安全性・財務の健全性を見ることができます。

貸借対照表と損益計算書の違い

決算書(財務諸表)には、貸借対照表のほかに「損益計算書」や「キャッシュフロー計算書」などもあります。

貸借対照表は会社の財務状況を表すものですが、損益計算書は一定期間の収益や費用など経営成績を表すものとなります。

また、キャッシュフロー計算書は、簡単に言うとお金の流れを表す書類で、貸借対照表や損益計算書だけでは把握しきれないキャッシュの流れを表しています。

同じ決算書ではあるものの、中身は異なる書類となっており、いずれも企業分析をする重要な書類となっています。

貸借対照表メモ

・資金をどのように調達し、どのように運用しているのか、などがわかる

・貸借対照表は「資産の部」「負債の部」「純資産の部」の3つの項目で構成されている

・このバランスを把握することで企業の安全性・財務の健全性を見ることができる

貸借対照表の見方

貸借対照表は、前述したように「資産の部」「負債の部」「純資産の部」の3つの項目で構成されていますが、内容を確認すると次のように5つの項目に分かれています。

資産の部は「流動資産」と「固定資産」、負債の部は「流動負債」と「固定負債」、そして純資産の部の5つの項目です。

貸借対照表を理解する上で大事なところなので、各項目がどういった内容なのかを確認していきましょう。

資産の部

資産の部は、会社が保有する資産が記載されており、事業資金をどのように運用しているか、どのような形で保有しているかを把握することができます。

この資産は「流動資産」と「固定資産」に分けられており、一般的に現金化しやすいものから順番に記載されています。

流動資産

流動資産とは、1年以内に現金化できる資産のことです。

具体的に例を挙げると、次のような資産が「流動資産」になります。

・現金および預金

・売掛金や受取手形

・売買目的で保有する有価証券

・棚卸資産

などがあります。

基本的に、1年以内に現金化できる資産となっていますが、必ずしも現金化できるとは限りません。

例えば、売掛金や受取手形であれば、取引先の倒産などにより回収できないケースもあります。

また、棚卸資産(商品や原材料)も現金化に時間がかかることもあります。

固定資産

固定資産とは、1年以内に現金化の予定がない資産や、会社が長期的に使用する資産のことです。

具体的に例を挙げると、次のような資産が「固定資産」になります。

・土地

・建物

・機械

・ソフトウェア

・各種権利など

などがあります。

また、固定資産には「有形固定資産」と「無形固定資産」があります。

上記資産を例に出すと土地・建物・機械など、実体を持つ資産を「有形固定資産」、ソフトウェアや各種権利など、実体を持たない資産を「無形固定資産」といいます。

他にも、長期的に保有する有価証券や長期貸付金などを「投資その他の資産」として固定資産に含まれます。

但し、不動産会社などが保有する「販売目的の土地や建物」は、固定資産ではなく、流動資産(棚卸資産)となります。

負債の部

負債の部は、会社が支払わなければならない資金が記載されており、外部からどれくらいの資金を借入(調達)したのか、支払う必要がある費用・借金の割合はどれくらいあるのか、などを把握することができます。

負債の部は「他人資本」とも呼ばれています。

負債は「流動負債」と「固定負債」に分けられます。

流動負債

流動負債とは、1年以内に会社が支払わなければならない負債のことです。

具体的に例を挙げると、次のような負債が「流動負債」になります。

・借入金

・買掛金

・未払金

・未払費用

などがあります。

借入金は1年以内に返済予定がある「短期借入金」や、返済期日が1年以内に到来する「長期借入金」となります。

他には、商品や原材料の購入代金でまだ支払っていない買掛金や、未払い分の給与(未払費用)なども流動負債となります。

固定負債

固定負債とは、支払期日が1年以上先にある負債のことです。

具体的に例を挙げると、次のような負債が「固定負債」になります。

・借入金

・社債

・預かり金

などがあります。

借入金は支払期日が1年以上先にある「長期借入金」となります。

1年以内に支払期日が到来する長期借入金などは「流動負債」となります。

また、社債や預かり金も基本的に償還(返還)する時期が1年以上先になることが多いので固定負債として計上されます。

純資産の部

純資産の部は、株主から調達した資金や利益の蓄積などが記載されています。

負債とは違い、返済・支払いの義務がない資金となっており、安全性を判断できる項目です。

純資産の部は、「株主資本」や「自己資本」とも呼ばれており、次のような項目があります。

・資本金

・資本剰余金

・利益剰余金

・自己株式

・その他有価証券評価差額金

・繰延ヘッジ損益

・新株予約権

などがあります。

株主資本は、純資産のうち「資本金」「資本剰余金」「利益剰余金」「自己株式」などが該当し、自己資本は株主資本に「その他有価証券評価差額金」「繰延ヘッジ損益」などを加えたものです。

そして自己資本に「新株予約権」などを加えたものが純資産となります。

「純資産の部」と「負債の部」を足したものが「総資本」となります。

貸借対照表で分析するときのポイント

貸借対照表を活用することで「返済の義務があるお金」や「返済の義務がないお金」「お金の使い道」などを把握することができます。

そして、このバランスを見ることで企業の安全性・財務の健全性を判断することができます。

具体的には、貸借対照表から以下のような比率を求めることができ、それらを使って安全性・健全性を判断します。

・自己資本比率

・流動比率

・当座比率

・固定比率

他には「総資産(総資本)」や「自己資本」を使った指標として「ROA(総資産利益率)」や「ROE(自己資本利益率)」などもあります。

それぞれのどういうものか解説していきます。

自己資本比率

「自己資本比率」とは、総資本に対する自己資本の割合を示すものです。

資本構成から会社の安全性を見ることができます。

自己資本比率が高いほど、自己資本(返済の義務がないお金)の割合が大きいことを表しており、会社の安全性が高いと判断できます。

自己資本比率は50%以上あると優良企業とされており、高ければ高いほど「倒産しにくい会社」と言われています。

流動比率

「流動比率」とは、流動負債に対する流動資産の割合を表したものです。

企業の短期的な支払能力を分析することができます。

流動比率は、流動負債に対して、流動資産をどれくらい保有しているのかを見ることができます。

つまり、1年以内に支払わなければならない負債を、1年以内に現金化できる資産で賄えるかどうかを見ることができます。

流動資産と流動負債が同等で100%となり、流動資産の割合が大きくなるほど流動比率は高くなります。

100%以上あると支払能力はあると判断できますが、一般的には150%以上が安全水準とされています。

当座比率

「当座比率」とは、流動負債に対する当座資産の割合を表したものです。

当座資産は、流動資産の中でも特に現金化しやすいものをいいます。

流動比率と同様に企業の短期的な支払能力を見ることができます。

流動資産には、棚卸資産など、現金化に時間がかかる可能性がある資産も含まれます。そのため、流動比率は100%以上あっても、それらの資産が現金化できず、資金繰りが悪化してしまうこともあります。

そこで流動資産から棚卸資産などを差し引いた「当座資産」を使います。

一般的に、当座比率は100%以上が望ましいとされています。

固定比率

「固定比率」とは、自己資本に対する固定資産の割合を表したものです。

企業の長期的な支払能力を分析することができます。

固定資産はすぐに現金化の予定がない資産なので、自己資本で賄うのが望ましいとされています。

一般的に固定比率は100%以下が望ましいとされており、自己資本の割合が大きくなるほど低くなり、企業の長期的な支払能力があると判断されます。

ROA(総資産利益率)

「ROA(総資産利益率)」とは、企業が総資産をどれだけ効率的に運用して利益を生み出しているかを表した指標で、企業の収益性を見ることができます。

総資産の合計額は総資本の合計額と同等になるので、「総資本利益率」と呼ばれることもあります。

当期純利益は「財務諸表」の1つである「損益計算書」などで確認することができます。

基本的にROAは高いほうが良く、ROAが高い企業ほど効率よく利益を生み出していると見ることができます。

一般的には5%を超えると優良企業と言われています。

ただ、目安については業種等によって多少異なるので、業種の性質等も加味して利用する必要があります。

ROE(自己資本利益率)

「ROE(自己資本利益率)」とは、企業が自己資本をどれだけ効率的に運用して利益を生み出しているかを表した指標です。

ROAと同様に、企業の収益性を見ることができます。

基本的にROEは高いほうが良いとされており、ROEが高い企業は株主が投資したお金を使って効率よく利益を生み出していると見ることができます。

一般的には10%を超えると良いとされていますが、日本企業の場合はROEの平均値が10%未満となっています。

そのため、5~10%程度でも悪くはないと判断されることがあります。

また、業種等による違いもあるので、利用する場合はそのあたりも踏まえた上で総合的に判断するようにしましょう。

貸借対照表メモ

・具体的には「自己資本比率」「流動比率」「当座比率」「固定比率」などを使った分析方法がある

・他にも「ROA」や「ROE」などを活用することで企業の収益性を見ることもできる