こちらの記事はYoutube【ZAi探の解説動画チャンネル】でも公開中!!

よかったらチャンネル登録お願いします。

減価償却とは

減価償却(読み方:げんかしょうきゃく)

減価償却とは、企業が設備投資のために固定資産を購入した時、その費用を複数年に分割して計上する会計処理のことをいいます。

減価償却の対象になる固定資産を「減価償却資産」、計上する費用を「減価償却費」といいます。

減価償却資産は、使用したり、時間の経過などによって価値が減っていくものです。

そのため、減価償却資産を取得した費用については、一度に計上するのではなく、その資産の使用可能期間にわたって分割して計上するものとしています。

これによって資産価値の減少分を適正化させることができます。

使用可能期間は資産の種類によって「法定耐用年数」というもので定められています。

例えば、普通自動車の場合は6年となっています。

仮に300万円の普通自動車を購入した場合、6年にわたって各年度50万円ずつ減価償却費として計上していきます。

そして各年度に計上された減価償却費は「減価償却累計額」として記載されます。

減価償却メモ

・減価償却の対象になる資産を「減価償却資産」と言う

・減価償却で計上する費用を「減価償却費」と言う

・減価償却を行うことで資産価値の減少分を適正化させることができる

減価償却の目的

減価償却の目的は、資産価値の減少分を適正化させるためのものですが、その年の損益計算を正確に行う目的もあります。

例えば、今後10年間の収益を上げるために1億円の設備投資を行ったとします。

購入年度にその費用を全額計上してしまうと、その年の利益に大きな影響を与えてしまい、場合によっては「売上高が増加したのにもかかわらず大赤字」なんてことも起こってしまいます。

本来、この設備投資は今後10年間のために行ったものなので、その期だけ影響を受けてしまうのはおかしなことです。

ですから、使った分だけその年の費用として計上するようにしましょう、というのが減価償却となります。

実際に使った分を判断するのは難しいので、資産ごとに決まっている「法定耐用年数」で分割して計上することになります。

減価償却を行うことで適正な費用配分ができるので、年度ごとの損益計算も正確に行えるようになります。

減価償却費などを確認する方法

減価償却に関するもので「減価償却資産」や「減価償却累計額」「減価償却費」がありますが、これらは「決算書(財務諸表)」から確認することができます。

減価償却と貸借対照表

まずは貸借対照表を確認していましょう。

【9843】ニトリホールディングス2021年2月期決算短信

【9843】ニトリホールディングス2021年2月期決算短信

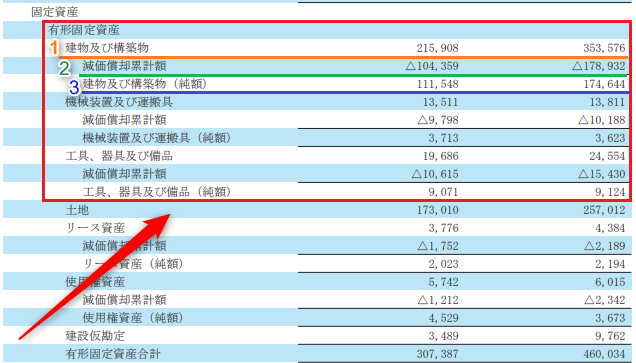

貸借対照表では「減価償却資産」や「減価償却累計額」を確認することができます。

資産の部にある固定資産の項目を確認すると「建物及び構築物」や「機械装置及び運搬具」「工具、器具及び備品」と分かれていますが、これらが「減価償却資産」となります。

赤枠内以外の「リース資産」や「使用権資産」も「減価償却資産」となりますが、土地など価値が減少しないものは減価償却の対象にはなりません。

(1)の「建物及び構築物」などに示されている数字は取得価格です。つまり、もともとの資産価値を表した数字となります。

(2)の「減価償却累計額」はこれまで減価償却した総額となります。

(3)の「建物及び構築物(純額)」は現在の資産価値となります。もともとの資産価値から減価償却累計額を差し引いた数字です。

企業によっては(3)のみを記載している場合もあります。

ちなみに数字が2列に並んでいますが、左側は前期、右側は当期分の数字となります。

減価償却と損益計算書

次に損益計算書を確認してみましょう。

【9843】ニトリホールディングス2021年2月期決算短信

【9843】ニトリホールディングス2021年2月期決算短信

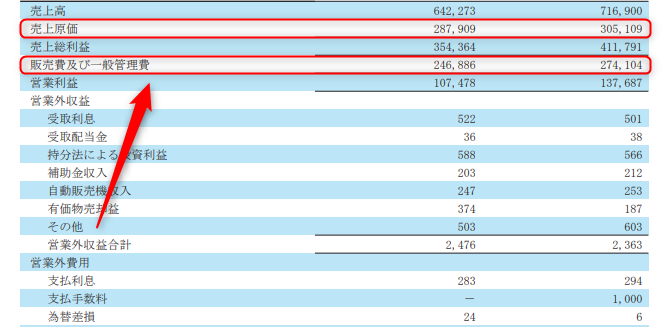

損益計算書では、減価償却費という項目はなく、「売上原価」や「販売費及び一般管理費」に含めて記載されています。

そのため、損益計算書では減価償却費の金額を把握することはできません。

注記事項や損益計算書に内訳として記載されている場合もありますが、「販売費及び一般管理費」のみの減価償却費しかわからないということもあるので、正確な金額を確認することはできません。

ですので減価償却費を確認するときは次に紹介するキャッシュフロー計算書を確認します。

減価償却とキャッシュフロー計算書

次にキャッシュフロー計算書を確認してみましょう。

【9843】ニトリホールディングス2021年2月期決算短信

【9843】ニトリホールディングス2021年2月期決算短信

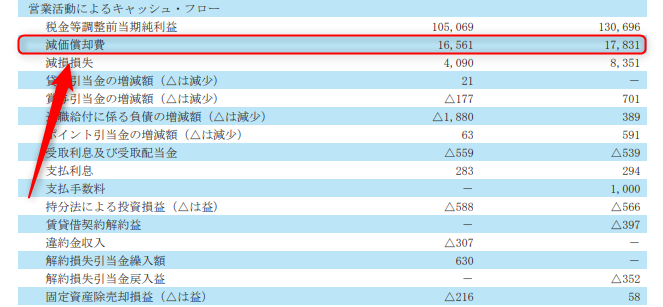

キャッシュフロー計算書にある「営業活動によるキャッシュ・フロー」の項目を確認すると「減価償却費」を確認することができます。

キャッシュフロー計算書をご覧になるわかるように、減価償却費はプラスで計上されています。

減価償却費は、会計上は費用として計上されますが、支払い自体は購入時に行っているので現金は流出していません。

そのため、損益計算書で差し引いた減価償却費をキャッシュフロー計算書では差し加えて計算されます。

減価償却と株式投資

減価償却は会計上のルールに過ぎませんが、覚えておくことで企業分析に役立つこともあります。

例えば、減価償却費は費用として計上するので利益を押し下げてしまいます。

このとき、減価償却というものを知らずに純利益ばかりに注目していると利益が減少している、あまり伸びてないと受け取ってしまうので「業績が悪化した」と思うかもしれません。

ですが、実際は売上高はしっかり伸びていて、減価償却費がやや重しになっていただけでした。

この場合は単純に「業績が悪化した」とは言えません。

むしろ設備投資を積極的に行った上で減価償却費が増加しているのなら買いだと判断する投資家もいます。

設備投資は将来への投資であり、順調に売上げを伸ばし、重しになっていた減価償却費が終了すれば大幅増益も期待できるからです。

減価償却を理解することで、企業の経営状況をより正確に判断できるだけでなく、企業の将来性を分析するときに役立つこともあります。