流動比率とは

流動比率(読み方:りゅうどうひりつ)

流動比率とは、簡単にいうと企業の支払能力を判断するための指標です。

企業の財務分析・安全性分析の代表的な指標として位置づけられており、流動資産と流動負債を比較して短期の負債に対する支払能力を判断するために用いられます。

一般に『流動比率が高い会社⇒資金に余裕がある』『流動性が低い会社⇒資金に余裕がない・危険な会社』と判断されます。

流動性を英語ではCurrent ratio

流動比率の求め方

流動比率を求めるための計算方法は以下の通りです。

流動資産とは1年以内に現金化が見込まれる資産

▼流動資産

・現金および預金

・売掛金

・短期貸付金

・受取手形

・有価証券 など

流動負債とは1年以内に支払いの期限が到来する負債

▼流動負債

・買掛金

・短期借入金

・支払手形 など

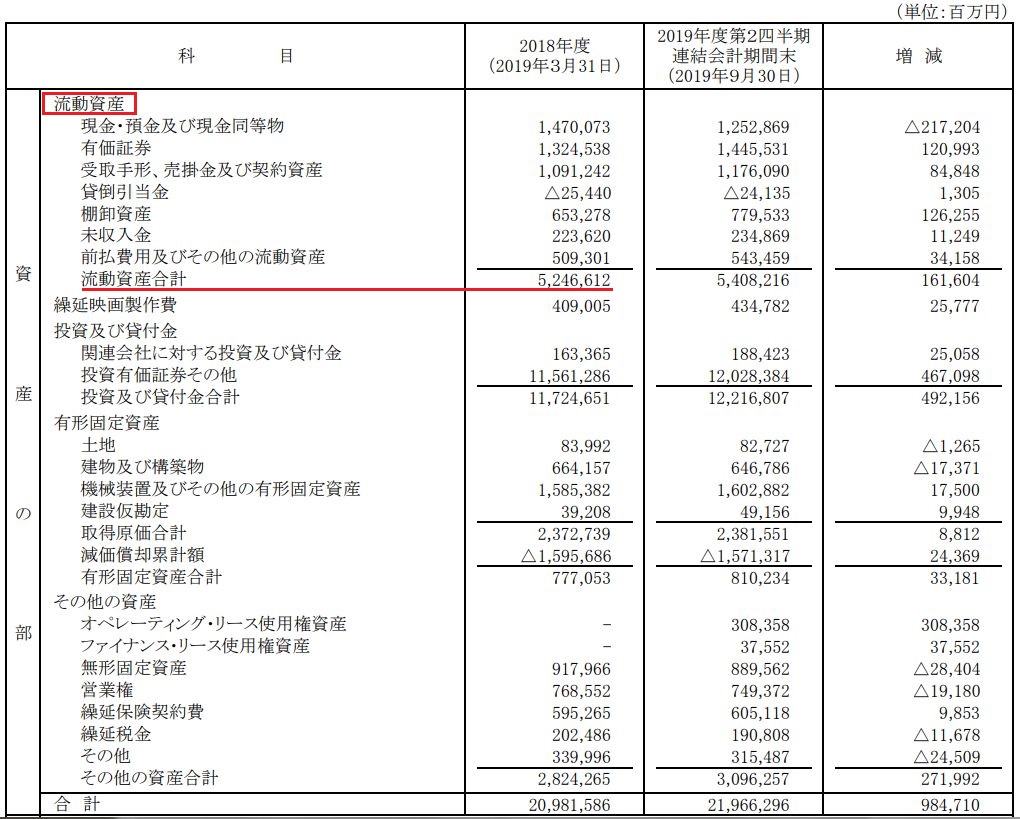

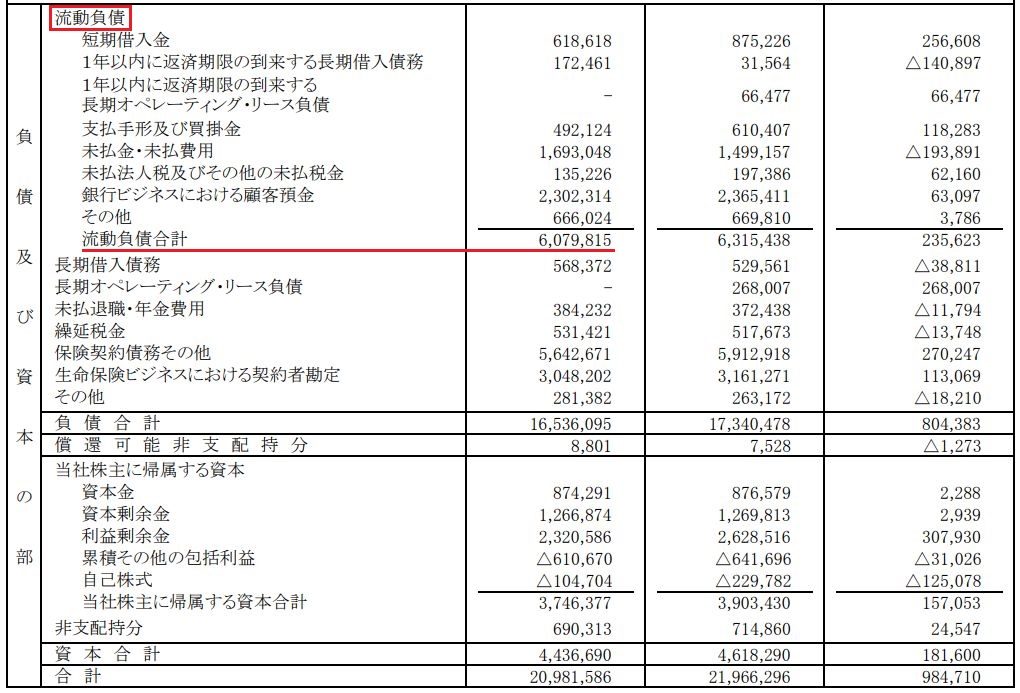

実際の企業を例に計算してみます。

例として、ソニー(6758)の安全性分析をはかる場合を挙げます。

以下、ソニーの【2019年度 第2四半期 決算短信】より抜粋したものです。

流動資産・流動負債それぞれ計算式に当てはめると

5,246,612(流動資産)÷ 6,079,815(流動負債)× 100 = 86.3%

となります。

流動比率の目安・平均

流動比率の計算において、流動資産が流動負債を上回っている状態=流動比率が100%以上あるということになります。

流動比率が100%以上=短期的な支払い能力が負債(支払義務・返済義務)を差し引いても余力があることを意味します。

つまり、流動比率が100%以上=支払い余力があると判断することができます。

支払い余力があるというのは、短期的(1年以内)に見て支払い不能になる可能性が低いということを意味しています。

反対に、流動負債が流動資産を上回っている場合は、1年以内に現金化できる資産よりも1年以内に返済しなければならない負債のほうが多いということを意味します。

つまり、支払い能力に問題があると考えられます。

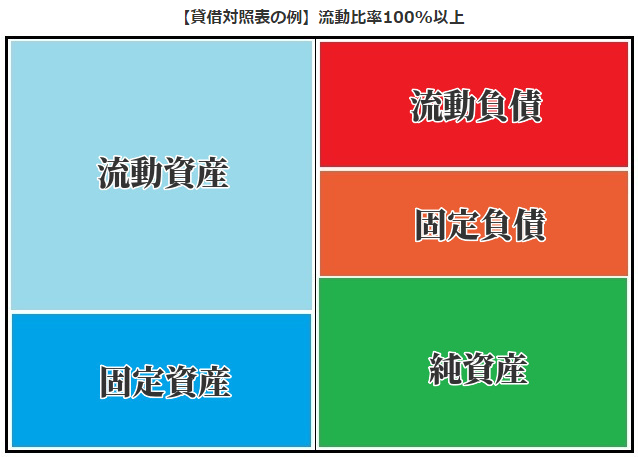

このように流動比率は企業の支払い能力・安全性を判断することができる指標となっていますが、貸借対照表で見ると、よりわかりやすい判断をすることができます。

貸借対照表とは

会社の財政を表す決算書の一つで、以下のように左右に分かれた表となっています。

貸借対照表は左右でバランスを取っているため、バランスシートとも呼ばれています。

上の例のように、流動比率が100%以上のときは流動資産が流動負債よりも大きな割合を占めている状態だというのが見て取れます。

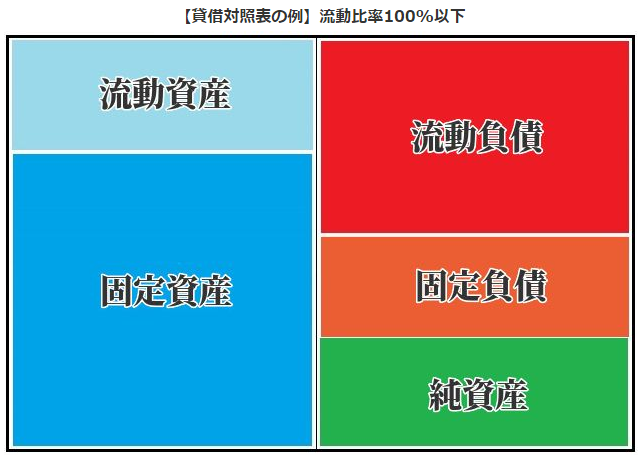

次に、流動比率が100%以下の場合の貸借対照表の例です。

流動比率が100%以下の場合、流動資産が流動負債よりも小さくなるというのが見て取れます。

一般に、流動比率の理想は200%といわれていますが、実際のところ平均120%~150%あればその会社は支払い能力が高いといえます。

流動比率100%以下は印象が悪いという判断をされますが、業種によっては一概に「低い=悪い」と言い切れない面もあります。

例えば直接消費者が相手となるスーパーや飲食店、鉄道業は100%以下だとしても日銭が入ってきます。

流動比率は必ずしも万能に使えるものではないということは、流動比率を活用する際に覚えておくと良いかと思います。

流動比率メモ

・流動資産 ÷ 流動負債 × 100 = 流動比率(%)

・一般に流動比率は200%が理想、平均120%~150%あれば良し、100%以下は要注意

・流動比率100%以下の企業は一般には要注意で印象こそ悪い判断をされるも業種によるため一概に流動性が低い=悪いとは言い切れない

流動比率と当座比率・固定比率

流動比率と同様に、短期支払い能力を判断する指標として当座比率(とうざひりつ)も挙げられます。

当座比率とは、流動資産の現金・預金・売掛金を指し、流動負債に対して当座資産がどれくらい保有されているのかを示す指標です。

流動比率よりもシビアに短期の支払い能力を判断するための指標として用いられます。

また、自己資本に対する固定資産の比率を示す固定比率(こていひりつ)も会社の安全性分析に用いられます。

固定比率とは、資金運用・資金調達がバランスよく行われているかを判断する指標です。

参考までに、当座比率・固定比率それぞれの計算式とパーセンテージの見方については以下の通りです。

【当座比率の見方】

100%で標準、100%以上の場合、資金が十分確保されているという見方ができます。

理由としては、すぐに資金化可能な当座資産が短期(1年以内)に返済しなければならい流動負債より上回っているためです。

おおよそ80%以下の場合は要注意という見方となります。

なぜならすぐに資金化可能な当座資産が短期(1年以内)に返済しなければならい流動負債を下回っているためです。(棚卸資産の資金化等の対策が早期必要)

【固定比率の見方】

固定比率が低ければ、企業の長期的な安全性が高いと判断されます。(長期的に保有する固定資産が借入金等に依存していないという見方ができるため)

従って固定比率100%以下が理想的で、120%前後で標準、200%以上の場合は要注意という見方になります。

流動比率を求める計算式と合わせて、当座比率・固定比率についても覚えておくと良いでしょう。

流動比率メモ

・当座比率は100%で標準、100%以上で理想的、80%以下は要注意

・固定比率は100%以下が理想的、120%前後で標準、200%以上の場合は要注意