こちらの記事はYoutube【ZAi探の解説動画チャンネル】でも公開中!!

よかったらチャンネル登録お願いします。

つみたてNISA(積立NISA)とは

つみたてNISA(読み方:つみたてにーさ)

つみたてNISAとは、長期の積立・分散投資を支援するために作られた少額投資非課税制度(NISA)のことです。

2018年1月からスタートした制度で、一定の投資信託への投資を対象にしたNISAとなります。

NISAを簡単に説明すると「一定の投資金額で得た収益に対して、一定の期間、税金がかからない制度」のことです。

通常、株式投資や投資信託で得られた利益には「20.315%」の税金がかかりますが、NISA制度を利用した場合は税金がかかりません。

つみたてNISAの場合、一定の投資金額(非課税投資枠)は毎年40万円と少額ですが、投資可能期間が2042年までと長期にわたります。

たとえば、2021年からつみたてNISAをはじめた場合は、累計で最大880万円(40万円×22年)の投資ができます。

投資可能期間が決まっているので、早くはじめるほど累計投資額は大きくなります。

一定の期間(非課税期間)は、投資をしたその年から数えて最長20年となっております。

2020年に投資したものは2039年まで、2021年に投資したものは2040年まで税金がかかりません。

最後の年(2042年)に投資したものは2061年まで非課税となります。

仮に毎年40万円を投資した場合は、非課税で保有できる投資総額は最大800万円(40万円×20年)となります。

つみたてNISAは、毎月積立という形で投資をしていくので、投資初心者の方でも始めやすい仕組みとなっています。

月々の最低投資金額については、金融機関によって違いがあります。

月数千円からで設定している金融機関が多いですが、SBI証券や楽天証券などのように「月々100円から」と設定しているところもあります。

投資初心者の方で、特に少額から始めたい方は月々100円から積立できる「SBI証券」や「楽天証券」などを利用するのもよいと思います。

つみたてNISAの概要

・投資対象商品:長期の積立・分散投資に適した一定の投資信託

・非課税対象:一定の投資信託への投資から得られる分配金や譲渡益

・非課税投資枠:毎年40万円まで

・非課税期間:最長20年間

・投資可能期間:2018年~2042年

つみたてNISAと一般NISA、ジュニアNISAについて

NISAには、以下の3種類あります。

・一般NISA

・つみたてNISA

・ジュニアNISA

「一般NISA」と「つみたてNISA」は20歳以上の方を対象にしたものですが、「一般NISA」と「つみたてNISA」は併用することはできません。

そのため、20歳以上の方がNISA口座を利用する場合は、「一般NISA」か「つみたてNISA」を選択して利用することになります。

「ジュニアNISA」は未成年者(0~19歳)を対象にしたNISAとなります。

単にNISAと呼ぶ場合は「一般NISA」を指すことが多いです。

また、3つの違いは対象者だけでなく、投資対象商品や非課税投資枠など色々とあります。

| 1.投資対象商品 | |

| つみたてNISA | 一定の投資信託 |

| 一般NISA | 株式や投資信託等 |

| ジュニアNISA | 株式や投資信託等 |

| つみたてNISAの「一定の投資信託」とは、長期の積立・分散投資に適した公募株式投資信託と上場株式投資信託(ETF)になります。 公募株式投資信託の場合は「販売手数料がゼロ」「信託報酬が一定水準以下」「分配頻度が毎月でないこと」などの要件を満たしたものに限定されています。 |

|

| 2.非課税投資枠 | |

| つみたてNISA | 毎年40万円が上限 ※非課税で保有できる投資総額は最大800万円(40万×20年) |

| 一般NISA | 毎年120万円が上限 ※非課税で保有できる投資総額は最大600万円(120万円×5年) |

| ジュニアNISA | 毎年80万円が上限 ※非課税で保有できる投資総額は最大400万円(80万円×5年) |

| 3.非課税期間 | |

| つみたてNISA | 最長20年 |

| 一般NISA | 最長5年 |

| ジュニアNISA | 最長5年 |

| 4.投資可能期間 | |

| つみたてNISA | 旧:2018年~2037年 新:2018年~2042年 |

| 一般NISA | 旧:2014年~2023年 新:2014年~2028年 ※2024年からは新制度(新NISA)へ移行 |

| ジュニアNISA | 2016年~2023年 |

| 投資可能期間は、もともと「つみたてNISAは2037年まで」「一般NISAは2023年まで」となっていましたが、5年間の延長が決定しています。 つみたてNISAは制度はそのままで投資可能期間のみ延長された形ですが、一般NISAは積立投資枠も追加された2階建ての制度になって5年間延長されます(仮称:新NISA)。 ジュニアNISAについては延期の予定はなく、2023年に終了となります。 |

|

つみたてNISAの場合は投資対象商品が「一定の投資信託」に限定されていますが、一般NISAやジュニアNISAでは株式にも投資ができます。

そのため、株式にも投資をしたい場合は「つみたてNISA」よりも「一般NISA」のほうが良いと言えます。

非課税投資枠もつみたてNISAより一般NISAのほうが良いと思えるかもしれませんが、非課税期間や投資可能期間はつみたてNISAのほうが長いです。

そのため、継続的に投資を行った場合は、つみたてNISAのほうが非課税で保有できる投資総額は大きくなりますし、非課税で投資できる期間は長くなります。

ですから、特に少額でコツコツと長期投資をしたい場合はつみたてNISAのほうが向いていると言えます。

ジュニアNISAの場合は、原則として18歳になるまで引き出しができない、口座の管理は親権者が代理で行う、などの条件もあります。

また、一般NISAはロールオーバーできますが、つみたてNISAではロールオーバーできません。

ロールオーバーとは、非課税期間終了後に新たな非課税投資枠へ移管することをいいます。

移管することで非課税で継続保有することができます。

つみたてNISA(積立NISA)のメリット

つみたてNISAのメリットは、主に以下のようなところにあります。

・非課税で投資ができる

・積立だから売買のタイミングを悩まない

・少額からはじめることができる

1つずつ確認していきましょう。

非課税で投資ができる

一番のメリットは非課税で投資できるところです。

通常、株式投資や投資信託で得られた利益(配当金・分配金・譲渡益)には20.315%の税金がかかりますが、NISAの場合はその税金がかかりません。

それでは、つみたてNISAを利用する場合としない場合で税金がどれくらい変わるのかを見ていきましょう。

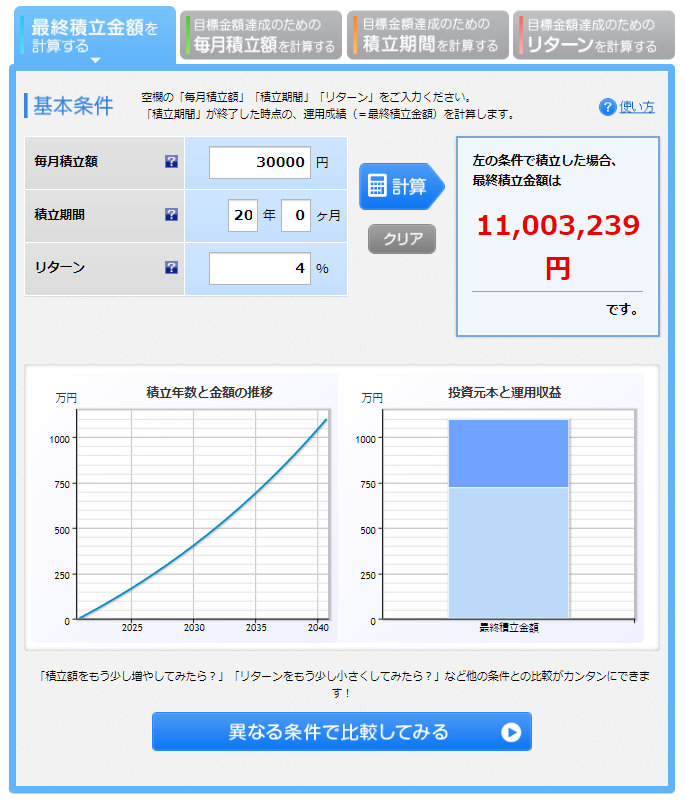

将来の利益を確実に予測することはできないので、今回は楽天証券の「積立かんたんシミュレーション」を参考に見ていきます。

・毎月投資額をきりよく30,000円(年間36万円)

・積立期間を20年

・リターンを年率4%

上記の設定でシミュレーションした場合、最終積立金額は「11,003,239円」になります。

「11,003,239円」の内訳は以下の通りです。

・元本:7,200,000円

・運用収益:3,803,239円

税金がかかるのは収益部分となりますので「3,803,239円」が課税対象となります。

わかりやすく、運用収益380万円、税率20%で計算すると「76万円」の税金がかかることがわかります。

つまり、つみたてNISAを利用した場合と利用しない場合では、手元に残るお金が76万円変わることになります。

この点はつみたてNISAの大きなメリットになるでしょう。

積立だから売買のタイミングを悩まない

投資というのは「安く買って高く売る」が基本となるため、一度にまとまった金額で投資する場合は売買のタイミングが非常に重要なポイントになります。

例えば、高値で購入してしまった場合は含み損となってしまい、もしも価格が戻らなければ塩漬けになってしまったり、損切りをせざるを得なくなります。

ですが、つみたてNISAの場合は、積立・分散投資となるのでそういう高値掴みの心配はありません。

つみたてNISAでは設定した金額で定期的に自動購入していくので、安い時には多く購入し、高い時には少なく購入していきます。

そのため、一部で高値掴みしてしまっても、他で安く購入して平均購入単価を切り下げることができます。

ですから売買のタイミングはあまり重要にならず、買うタイミングを悩む必要もなくなります。

但し、継続して積立を行わなければ、平均購入単価を引き下げることはできなくなります。

そのため、つみたてNISAでは継続することが重要なポイントになります。

ちなみに、つみたてNISAのように、定期的に一定の金額で買い付けをしていく投資手法を「ドルコスト平均法」といいます。

少額からはじめることができる

投資といえば、まとまったお金が必要というイメージもあると思いますが、つみたてNISAは少額からはじめることができます。

最低金額は金融機関によって差はありますが、SBI証券や楽天証券などのネット証券では月々100円からスタートできるところもあります。

リスクを軽減できるうえに、無理のない少額資金で投資をできるところはつみたてNISAのメリットになるでしょう。

つみたてNISA(積立NISA)のデメリット

つみたてNISAにはさまざまなメリットがある一方で、次のようなデメリットも存在します。

・投資対象商品が一定の投資信託のみ

・損益通算や繰越控除ができない

・元本は保証されていない

1つずつ説明していきます。

投資対象商品が一定の投資信託のみ

一般NISAの場合は、株式投資もできるので投資対象の選択肢が豊富となっています。

ですが、つみたてNISAの場合は、長期の積立・分散投資に適した一定の投資信託に限定されているため、投資の選択肢が少ないです。

この点は人によってデメリットに感じられるかと思います。

ただ、選択肢が少ないことが「選びやすさ」につながることもあります。

ですから、投資初心者の方にとっては、逆にメリットになることもあるでしょう。

損益通算や繰越控除ができない

NISA口座の損益は、他の口座との損益通算や繰越控除ができません。

これはつみたてNISAに限らず、NISA口座全般に言えることです。

損失通算とは、簡単に言うと利益と損益を相殺することです。

例えば、2つの証券会社で株取引をして、1つの証券会社では利益100万円、もう1つの証券会社では損失40万円になったとします。

通常なら利益100万円が課税対象となりますが、損益通算をすると課税対象を60万円(100万円-40万円)まで減らすことができます。

つまり、損益通算をすることで税金を減らすことができます。

繰越控除とは、損益通算しても損失が残る場合、その損失を翌年以降に繰り越すことができる制度のことです。

繰越控除を行うと、翌年以降(最長3年)の利益から控除することができるようになります。

例えば、2019年に-50万円を繰り越した場合は、2020年は50万円までの利益なら、繰越控除分(-50万円)がありますから相殺されて税金はかかりません。

NISA口座ではこういう制度を活用するができません。

ですからNISA口座で損失を出した場合は、単なる損失として処理するしかなくなります。

アクティブに投資をされている方にとって、この点はデメリットに感じられるかもしれません。

元本は保証されていない

つみたてNISAは、基本的に長期の積立投資を行うので、投資におけるリスクを分散して平均購入単価を下げることができます。

ですが、リスクを分散して平均購入単価を下げるからといって、元本が保証されているわけではないです。

投資信託等の価格も景気動向などに左右されますから、元本割れを起こす可能性はあります。

基本的に元本が保証される投資商品はないので、この点は十分理解しておくようにしましょう。