特別損失とは

特別損失(読み方:とくべつそんしつ)

特別損失とは、簡単にいうと本業とは関わりのない特別な要因で一時的・臨時的に発生した損失のことをいいます。(略して特損と呼ばれることもあります)

”特別な要因による損失”である特別損失は、企業の通常の業務(本業)で発生する損失(経常損失)とは別に区別されます。

fa-arrow-circle-right特別損失 英語ではextraordinary loss(an extraordinary loss)

特別損失は「特別な要因による損失」ですが、反対に「特別な要因による利益」のことを特別利益といいます。

特別損失の定義と仕訳

特別損失は、一律で「これが特別損失」という形で基準が定められているわけではありません。

ただ、特別損失の定義としては「特別な要因による損失」であり、火災や水害による建物焼失・固定資産の売却損発生・前期の損益修正の場合(下方修正)などが特別損失として仕訳され、計上されます。

特別損失メモ

・特別損失は略して特損とも呼ばれる

・特別損失⇔特別利益(特別な要因による利益)

特別損失の勘定科目

特別損失に該当するか否かの判断基準は明確に定められておらず、偶発性(臨時性)と金額の大きさ等から個別に検討されます。

明確に一律の基準はありませんが、

災害損失(災害による損失)

固定資産売却損

投資有価証券売却損

などが一般に特別損失に該当する勘定科目です。

勘定科目とは、その企業の取引内容がわかるようにカテゴリー分けした目印のようなものです。

上記の各事項について、簡潔にわかりやすく解説します。

特別損失の勘定科目「災害損失」

災害損失とは、その言葉通り火災や水害など自然災害による損失のことをいいます。

火災や台風被害不で建物が焼失となった場合、その後片付けにかかる費用も災害損失として含まれます。

【特別損失の例・災害損失】

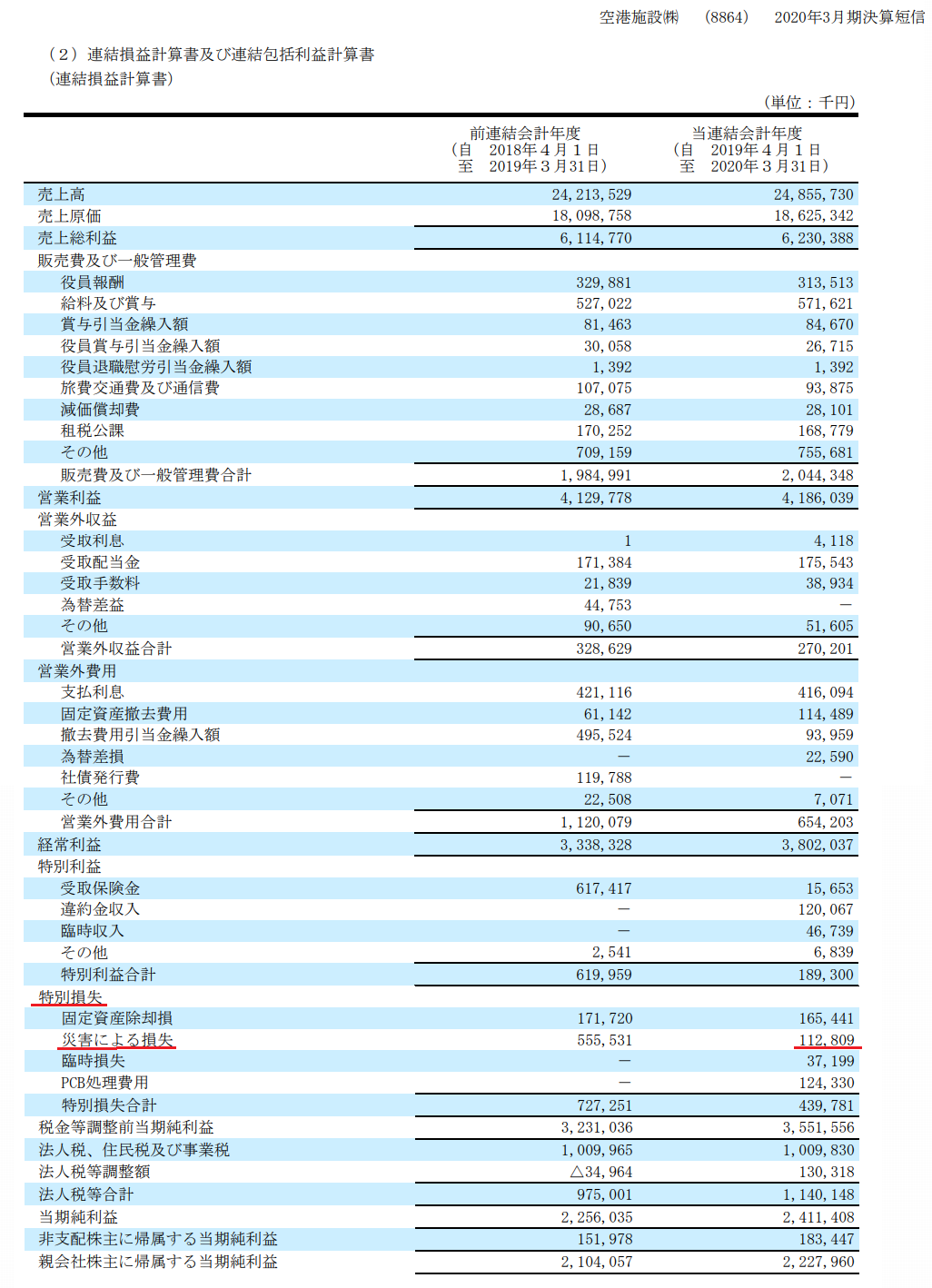

例えば、不動産業の空港施設(8864)は2020年3月期通期連結決算において、特別損失に「災害による損失」として1億1,280万9,000円を計上しています。(災害=2019年秋の台風被害等)

空港施設公式サイト【2020年3月決算短信】より

また、新型コロナウイルスによる損失も自然災害同様に災害損失としてみなされています。

例えば、給食の提供事業を行っている会社が新型コロナウイルス感染拡大による影響で、給食用の食材廃棄・調理場など施設の消毒の必要が生じた場合、廃棄・消毒にかかる費用は災害損失に該当するとされています。

特別損失の勘定科目「固定資産売却損」

固定資産売却損(こていしさんばいきゃくそん)とは、固定資産(土地や建物・車両運搬具等)を売却することによって生じる損失のことをいいます。

つまり、売却価額が簿価(帳簿価格)を下回った場合の損失を指します。

固定資産売却損と似たもので、固定資産除却損(こていしさんじょきゃくそん)がありますが、それぞれ意味は異なります。

売却と除却についてわかりやすくいうと、

「売却」:第三者に売り渡すこと

「除却」:固定資産が無くなること(廃棄または取壊し)

といった意味となります。

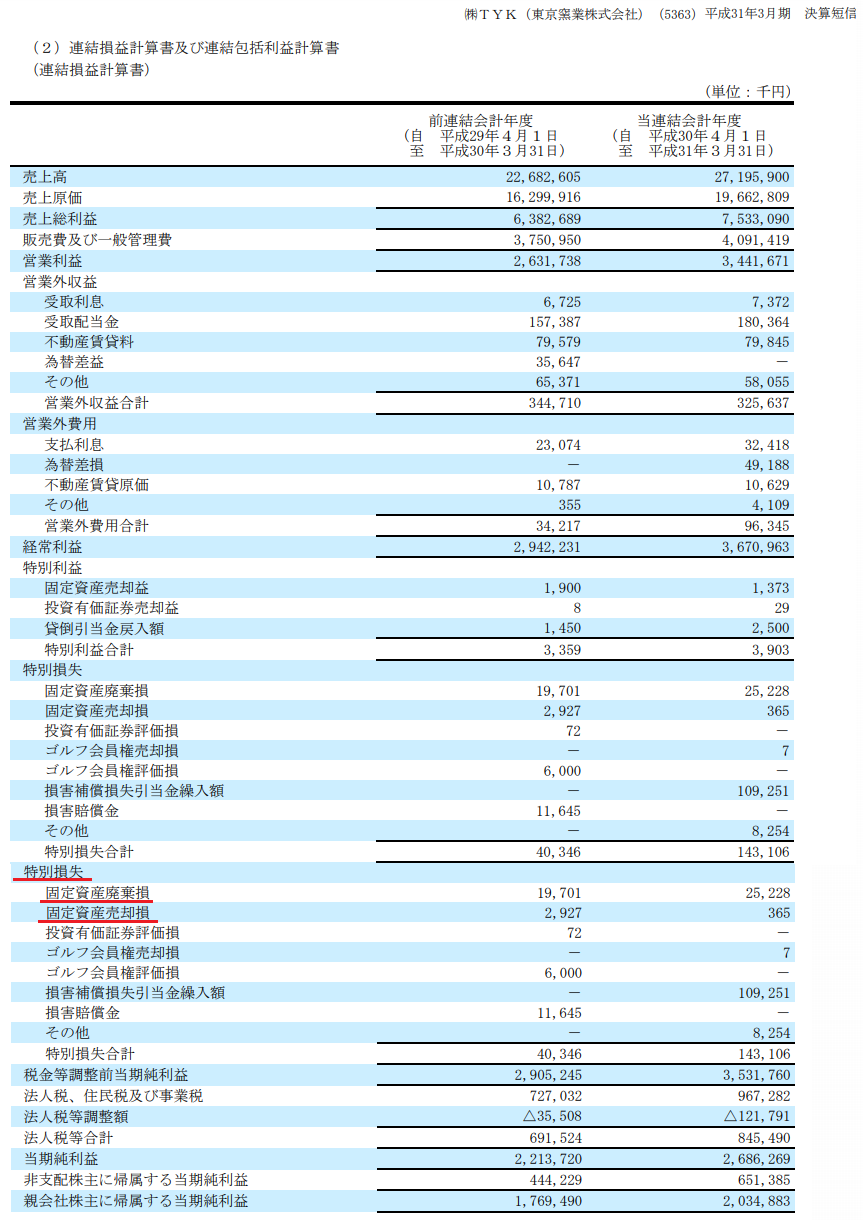

【特別損失の例・固定資産売却損 / 固定資産除却損】

例として、以下はTYK(5363)の平成31年3月期決算短信になります。

TYK公式サイト【平成31年3月決算短信】より

特別損失の項目内に、固定資産廃棄損(=固定資産除却損のこと)・固定資産売却損がそれぞれ計上されています。

このような形で、年間の経営成績を表す決算書である損益計算書に掲載されます。

特別損失の勘定科目「投資有価証券売却損」

投資有価証券売却損(とうしゆうかしょうけんばいやくそん)とは、投資有価証券を売却したときに帳簿価格より売却価額が下回る場合に、その差額を損失として計上することを指します。

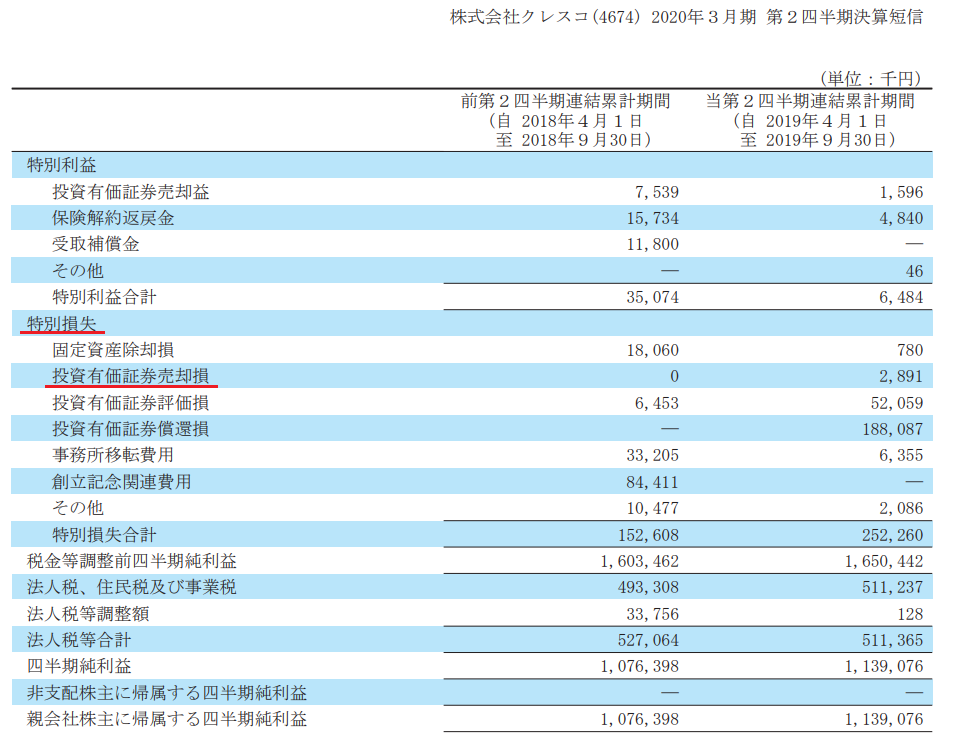

【特別損失の例・投資有価証券売却損】

決算書等には次のように掲載されます。以下はクレスコ(4674)の2020年3月期第2四半期決算短信の一部です。

クレスコ(4674)公式サイト【2020年3月期 第2四半期決算短信】より

退職金は特別損失として計上するのか?

「退職金は特別損失で計上してOK」

「退職金は特別損失で計上するものではない」

どちらの声も見受けられるかと思いますが、その会社の従業員の数や規則等により一概にどちらが正しいのかは言い切れないところがあるかと思います。

例えば、役員への退職金(いわゆる役員退職金)の場合、役員退職金は特別損失として計上してもOKだとされているのが一般的です。

これは基本的に役員が頻繁に入れ替わるということはないという点からだと考えられます。

ですが、従業員への退職金の場合はその会社の規則等によって判断されるようです。(例えば従業員の退職にあたって退職金を支払うように決められているのか等)

従業員数が少ない会社の場合、そもそも退職時に退職金を支払わないケースも多いようなので、一概に退職金は特別損失として計上して良いとは言い切れません。

ちなみに、リストラなどに伴う諸費用(上乗せされた退職金等)や、係争等の和解金は特別損失に該当するとされています。

特別損失メモ

・特別損失の勘定科目として該当するのは「災害損失」「固定資産売却損」「投資有価証券売却損」など

・退職金においては一般に役員退職金は特別損失として計上して良いとされている(従業員の退職金は会社規模や規則による)

特別損失と消費税

特別損失の主な勘定科目における消費税についてまとめたのが以下の表になります。

| 特別損失の勘定科目 | 消費税 |

| 災害損失 | 不課税 |

| 固定資産売却損・固定資産除却損 | 土地・借地権は非課税 土地以外の建物・車両・備品等は課税 |

| 投資有価証券売却損 | 非課税 |

ご覧のように固定資産の売却・除却において、土地以外の建物や車両・備品等の場合、消費税がかかるということがわかるかと思います。

土地・借地権の場合には消費税はかからないので、混同して把握しないようにしましょう。

特別損失と営業外費用

損益計算書の区分には営業外費用という項目がありますが、特別損失と混同して考えてしまう方もいるようです。

特別損失と営業外費用は、明確に異なるものです。

特別損失とは、本業と関わりのない特別な要因で一時的に発生した損失

営業外費用とは、金融取引に関する費用や株式の売買、借入金に対する利息や手形の売却損

営業外費用として計上される利息などは、事業を継続していると経常的に発生するものです。

つまり、両者には『経常的に発生するかどうかの違い』があります。

特別損失と営業外費用、明確に違いがあるので混同しないように把握しましょう。

特別損失の開示基準

特別損失(災害損失や固定資産売却・除却損など)は、損益計算書にて開示しなければなならない決まりとなっています。(損益計算書原則・連結財務諸表規則)

実例はこれまで本記事内でいくつか挙げているのでご覧いただけれいるかと思いますが、開示は特別損失だけでなく特別利益も同様です。

特別利益に関しては詳しくは【特別利益とは何か?わかりやすく解説】にて解説していますので、便宜ご覧ください。

特別損失メモ

・特別損失と営業外費用は別物(経常的に発生するか否かの違いがある)

・特別損失や特別利益は損益計算書にて各項目の開示をしなければならない

特別損失に関してよくある質問

営業外費用: 借金の利息など、毎年継続的に発生するもの。

特別損失: 災害や突然の事業撤退など、今回限りの突発的なもの。 経営の実力を見る際は、特損を無視した「経常利益」までを見るのが一般的です。