変更報告書とは

変更報告書(読み方:へんこうほうこくしょ)

変更報告書とは、簡単にいうと大量保有報告書の提出後に重要な事項の変更があった場合に提出する書類のことをいいます。

fa-arrow-circle-right変更報告書 英語ではChange report または Change Reports

変更報告書の提出事由

変更報告書を提出する理由は「重要な事項の変更があった場合」ですが、どのような場合に変更報告書の提出が必要となるのかは、主に以下のような事由があったときです。

・株券等保有割合が1%以上増減した場合

・住所や氏名の変更があった場合

・当該株式を担保に差し入れる場合

順にそれぞれ実際の変更報告書の様式を例に、各見方をわかりやすく解説します。

尚、変更報告書は金融庁の電子開示サービス・EDINETにて閲覧可能です。

変更報告書の見方「株券等保有割合が1%以上増減した場合」

文字通り株券等の保有割合が1%以上増減した場合、変更報告書の提出が必要となります。

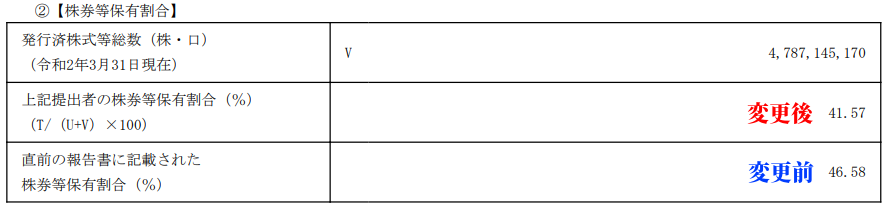

以下はソフトバンクグループ(9984)の変更報告書より抜粋したものです。(2020年5月29日提出分)

変更報告書の表紙面に【変更報告書提出事由】の項目とその理由が記載されています。

様式は決まっており、【根拠条文】が文字通り根拠となる条文が記されています。

上記の場合の提出事由は『株券等保有割合の1%以上の減少及び単体株券等保有割合の1%以上の減少』です。

どのように減少したのかは、変更報告書を読み進めると以下のように記載されています。

要点のみ抜粋したものですが、株券等保有割合が変更前の46.58%から41.57%に減少しているということがわかります。

変更報告書の見方「住所変更・氏名変更があった場合」

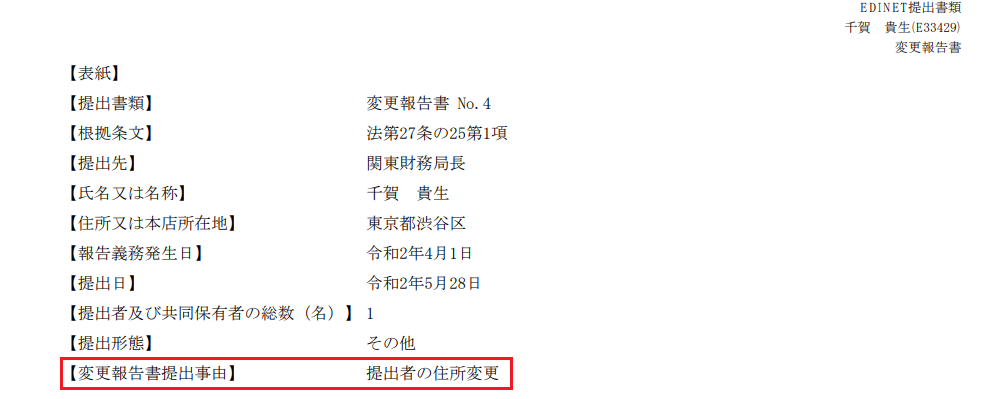

以下、ウェルビー(6556)の変更報告書を抜粋したものです。(2020年5月28日提出分)

表紙面【変更報告書提出事由】に『提出者の住所変更』と記載されています。

箇所部分の掲載は割愛しますが、住所変更の場合は変更後の『住所又は本店所在地』と変更前の『旧住所又は本店所在地』それぞれ記載されています。

住所や氏名の変更があった場合、基本的に変更報告書の提出が必要となりますが、変更報告書の提出が不要な場合もあります。

例えば

・単体株券等保有割合が1%未満の共同保有者の氏名、住所、所在地の変更があった場合

などです。

変更報告書の見方「当該株式を担保に差し入れる場合」

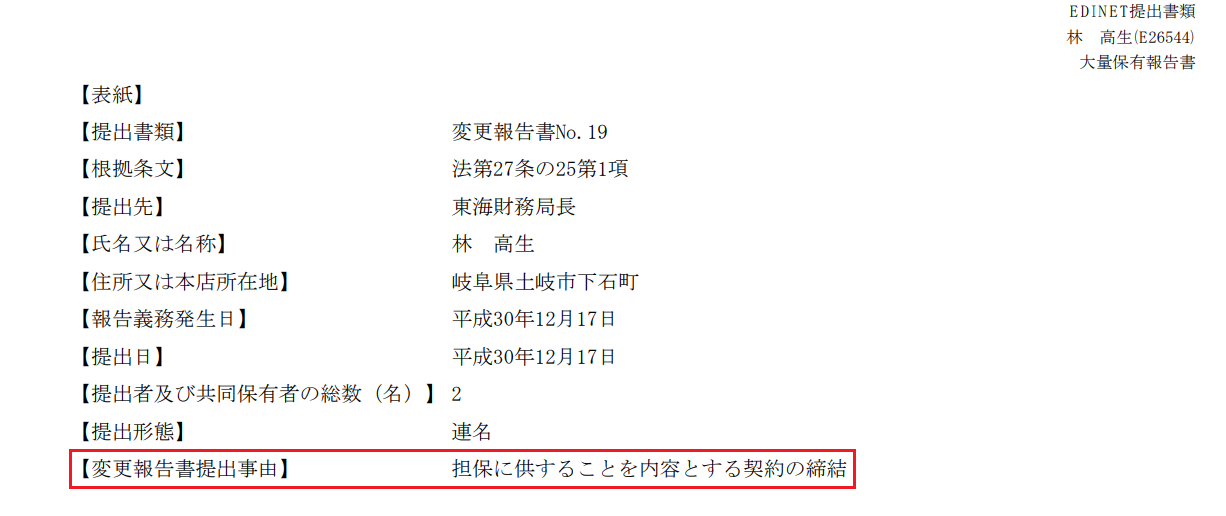

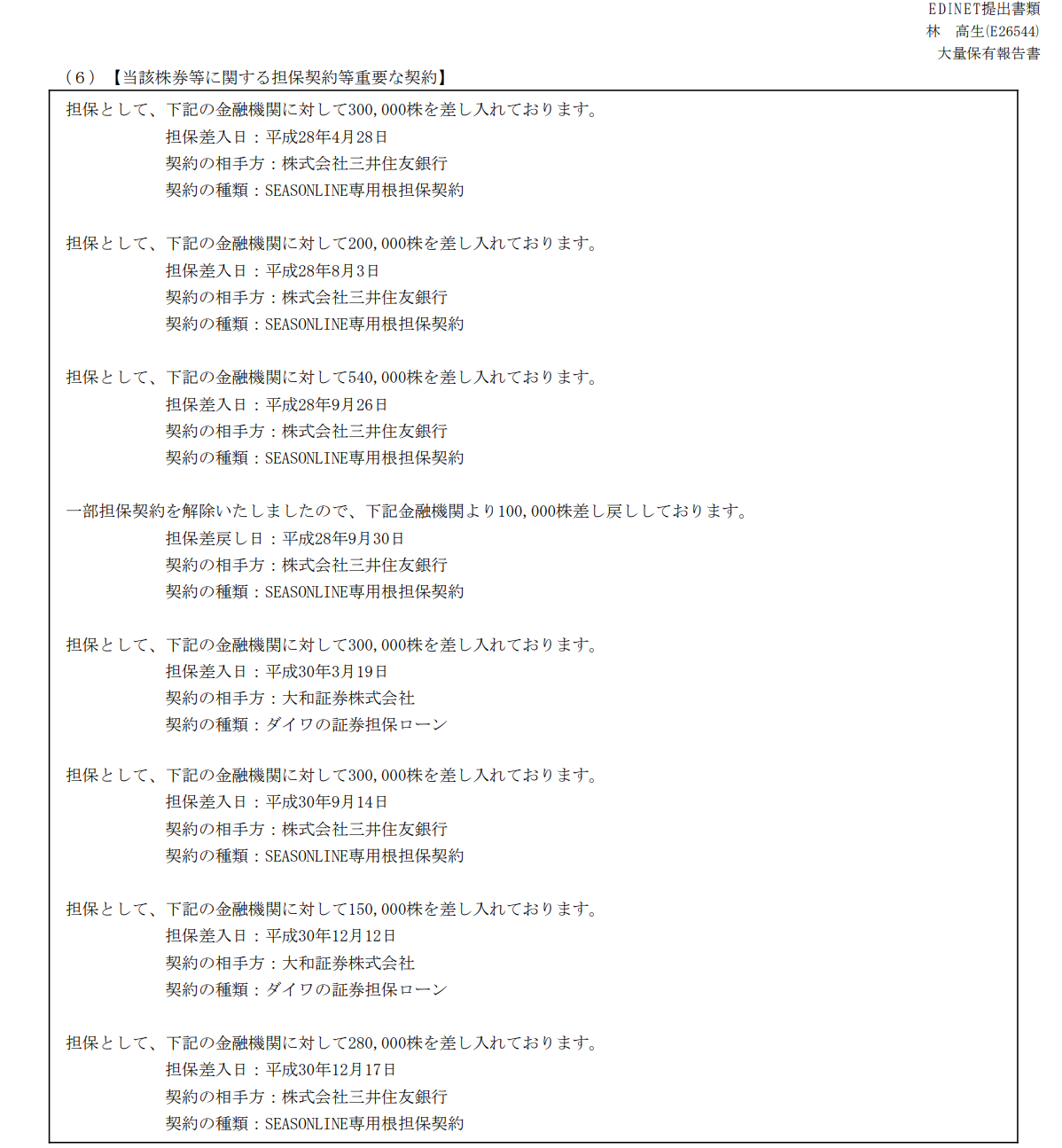

以下はエイチーム(3662)の変更報告書になります。(2018年12月17日提出分)

表紙面【変更報告書提出事由】には『担保に供することを内容とする契約の締結』とあります。

読み進めると、【当該株券等に関する担保契約等重要な契約】とあり、誰に対して何株の差し入れを行ったかの詳細が記されています。

「担保契約等重要な契約」に関しては、株券等の大量保有の状況の開示に関する内閣府令に、保有株券等に関する賃借契約・担保契約・売り戻し契約・売り予約等の重要な契約または取り決めがある場合にはその契約の種類・契約相手・契約対象となっている株券等の数量等の取り決め内容を記載するという規定があります。

この規定部分が上記変更報告書の「担保として、下記の金融機関に対して○○○株を差し入れております。」となります。

変更報告書メモ

「重要な事項の変更」とは

┗株券等保有割合が1%以上増減した場合

┗住所や氏名の変更があった場合

┗当該株式を担保に差し入れる場合

など

変更報告書の提出期限

変更報告書の提出期限は金融商品取引法で定められており、報告義務発生日の翌日から5営業日以内に提出しなければなりません。(土日・祝日等を除く)

提出先は、提出者の住所または本店所在地(法人)を管轄する財務局・財務支局です。

ちなみに、大量保有報告書の提出期限も同様となります。

変更報告書の様式

変更報告書の提出様式は、共同保有者の有無による細かな違いこそありますが、『株券等の大量保有の状況の開示に関する内閣府令』第一号様式と決められています。

変更報告書の不提出や虚偽記載による課徴金

変更報告書を提出しなかった場合や、虚偽の記載があった場合には課徴金・罰則が設けられています。

課徴金納付命令の他、具体的な罰則は以下の通りです。

| 事象 | 罰則 |

| 変更報告書の不提出 | 懲役5年以下・500万円以下の罰金 |

| 変更報告書の写しの不提出 | 懲役6ヶ月以下・50万円以下の罰金 |

| 虚偽の変更報告書の提出 | 懲役5年以下・500万円以下の罰金 |

| 虚偽の変更報告書の写しの提出 | 懲役1年以下・100万円以下の罰金 |

変更報告書と訂正報告書の違い

変更報告書と似たもので、訂正報告書があります。

変更報告書・訂正報告書、どちらも大量保有報告書に関係する重要な書類ですが、違いは以下の通りです。

| 変更報告書:大量保有報告書を提出後、株券等保有割合が1%以上増減した場合などに提出 訂正報告書:提出書類(大量保有報告書または変更報告書)に不備があった場合に提出 |

難しく考えることは特にないと思いますが、混同しないようにしましょう。

変更報告書メモ

・変更報告書の様式は『株券等の大量保有の状況の開示に関する内閣府令』第一号様式

・変更報告書未提出や虚偽記載は課徴金等の罰則がある

・変更報告書と訂正報告書はそれぞれ異なる書類

変更報告書に関してよくある質問

「営業日」で計算するため、土・日・祝日はカウントされません。例えば、金曜日に株を売却して1%以上の変動があった場合、翌週の金曜日までに提出する必要があります。

そのため、市場に影響を与えないよう、あえて「毎日少しずつ、合計0.9%分だけ売る」といった手法をとる大株主もいます。しかし、最終的に累計で1%を超えた瞬間に、これまでの経緯を含めて報告が必要になります。

意図的に遅らせて売り抜ける悪質なケースもあり、金融庁による行政処分が行われることもあります。投資家としては、遅れて出てきた報告書の内容が「不都合な事実(大量売却など)」でないか、より一層の注意が必要です。

会社全体の発行済株式数が増えたことで、自分の持ち株数は変わらなくても「比率」が相対的に1%以上低下した場合などに提出されます。この場合は、大株主が「売った」わけではないので、ネガティブな材料ではありません。