分配金とは

分配金(読み方:ぶんぱいきん)

分配金とは、投資信託の収益から投資家に支払われるお金のことです。

投資信託では、株式や債券などの資産に投資して運用を行っていきますが、このときに配当金や利息(インカムゲイン)を受け取ったり、値上がりによる売買差益(キャピタルゲイン)を得られることがあります。これが投資信託の収益となります。

そして運用会社は投資信託を保有している人に対して、その保有口数に応じて収益の分配を行います。このときに支払われるお金が「分配金」となります。

分配金は決算のタイミングで支払われるのが一般的ですが、分配金の有無や金額はあらかじめ確定しているものではありません。

運用成果等を考慮して運用会社が決めるものなので支払われないこともあります。

また、分配金は投資信託の資産より支払われます。

そのため、分配金を支払うことで資産が減少し、投資信託の基準価額も下がることになります。

分配金メモ

・但し、分配金の有無や金額は運用会社が決めるので支払われないこともある

・分配金は投資信託の資産から支払われるので分配金支払後は基準価額が下がることになる

分配金の種類

分配金には「普通分配金」と「特別分配金」の2種類あります。

税金の有無などの違いがあるので、それぞれの分配金について説明していきます。

普通分配金

普通分配金とは、分配金支払後の基準価額が個別元本と同額、または上回る場合に支払われる分配金のことです。

個別元本とは、簡単に説明すると投資信託を購入したときの値段(基準価額)のことをいいます。追加買い付けを行ったりすると、都度再計算するので変動することになります。

普通分配金の場合は税金がかかります。

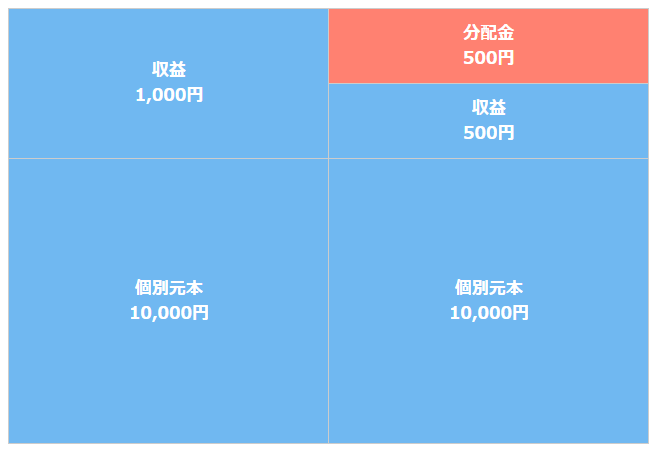

たとえば、基準価額10,000円のときに投資信託を購入し、決済日までに収益1000円があり、基準価額11,000円になっていたとしましょう。

そして、支払われる分配金が500円あるとします。

分配金支払後の基準価額は「分配金支払前の基準価額11,000円-分配金500円」で10,500円となり、個別元本10,000円を上回っているので、今回の分配金はすべて税金のかかる「普通分配金」ということになります。

分配金の税金

分配金の税金は源泉徴収されるので基本的に確定申告は不要です。

税率については20.315%(所得税および復興特別所得税15.315%、住民税5%)となっています。

税金面は株式の「配当金」と同じ扱いなので配当控除を受けることもできます。

但し、配当控除を受ける場合や、株式の損失を通算する場合などは確定申告が必要です。

特別分配金

特別分配金とは、分配金支払後の基準価額が個別元本を下回る場合、その下回る部分の分配金を指しています。

特別分配金は「元本払戻金」ともいい、元本の払い戻しとして扱われることになります。

そのため、特別分配金の場合は税金はかかりません。

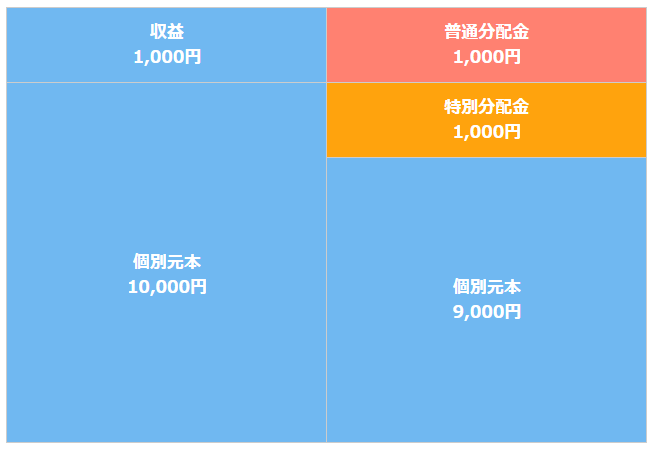

たとえば、基準価額10,000円のときに投資信託を購入し、決済日までに収益1000円があり、基準価額11,000円になっていたとしましょう。

そして支払われる分配金が2,000円あるとします。

分配金支払後の基準価額は「分配金支払前の基準価額11,000円-分配金2,000円」で9,000円となります。もともとの個別元本10,000円から1,000円下回っているので、今回の分配金は2,000円のうち1,000円は税金のかからない「特別分配金」となり、残りは税金のかかる「普通分配金」となります。

また、特別分配金は元本の払い戻して扱われるので、上記のように特別分配金の額だけ個別元本は減少することになります。

分配金メモ

・分配金支払後の基準価額が個別元本以上の場合は「普通分配金」

・分配金支払後の基準価額が個別元本を下回る場合は下回った部分が「特別分配金」

・分配金の税金は源泉徴収されるので基本的には確定申告は不要だが、損益通算や配当控除を利用する場合は確定申告が必要となる

分配金受取方法について

分配金の受取方法は「受取型」と「再投資型」から選択することができます。

分配金の受取方法は途中で変更することもできますが、証券会社や投資信託によって取り扱いが異なるので変更ができない証券会社や投資信託などもあります。

それでは2つの受取方法について簡単に説明していきます。

受取型

受取型は、分配金を現金として受け取るタイプです。

定期的に現金収入を得られるメリットはありますが、複利効果の期待ができないというデメリットがあります。

ほかには現金として受け取るので、投資を行っているという実感を得ることもできます。

再投資型

再投資型は、分配金を現金として受け取らず、同じ投資信託を追加購入して再投資に回すタイプです。

受取型と違って現金として受け取らないので、投資を行っているという実感は少ないですが、再投資をすることで複利効果が期待できるメリットがあります。

複利効果とは

複利効果とは、運用益を元本に組み入れることで運用する元本を大きくして、さらに大きな利益を得られる効果のことです。

たとえば、元本100万円で年間利回り5%だったとしましょう。

受取型の場合は、以下のように運用収益を得ることができます。

1年目:元本100万円×年間利回り5%=運用収益50,000円

2年目:元本100万円×年間利回り5%=運用収益50,000円

3年目:元本100万円×年間利回り5%=運用収益50,000円

運用収益は現金で受け取るので複利効果は得られず、毎年50,000円、3年間で150,000円の運用収益となります。

再投資型の場合は、以下のように運用収益を得ることができます。

1年目:元本100万円×年間利回り5%=運用収益50,000円

2年目:元本105万円×年間利回り5%=運用収益52,500円

3年目:元本110万2千5百円×年間利回り5%=運用収益55,125円

運用収益を再投資に回していきますから、毎年元本が増加することになります。

これにより複利効果を得ることができ、運用収益も毎年増加して3年間で157,625円の運用収益となります。

つまり、複利効果によって、3年間で7,625円の運用収益を得られたことになります。

但し、複利効果により確実に収益が増加するわけではありません。

分配金は毎年もらえるとは限らないですし、損失等により元本割れが起こることもあります。

分配金メモ

・受取型は分配金を現金として受け取るので、定期的に現金収入を得ることができるメリットがある

・再投資型は分配金で同じ投資信託を追加購入していくので複利効果が期待できる

分配金と配当金の違い

分配金と配当金を簡単に説明すると、

・分配金は投資信託の運用成績に応じて支払われるお金

・配当金は企業の業績に応じて支払われるお金

となります。

つまり、ともに投資対象の成績に応じて支払われるお金を指しており、似た側面があります。

しかし分配金と配当金は大きな違いもあります。

それは「保有資産への影響」です。

分配金は、投資信託の資産から支払われるので、支払後は資産が減少し、その分だけ基準価額が下がることになります。

基準価額が下がると保有資産の価値も減少することになります。

一方で配当金は、保有資産である株式ではなく、株式を発行する会社から支払われるものです。

そのため、配当金を支払うからといって直接的に保有資産の価値が変わることはありません。

ただ、配当落ち(配当落ち日)という言葉もあり、配当の権利確定後、理論上は配当金相当分だけ株価が値下がりすると言われています。

また、株価は様々な要因で動くので間接的に影響を与えることはあります。

減配となれば株価が下落して資産価値が減少する可能性、増配となれば株価が上昇して資産価値が高まる可能性があります。

分配金は直接的に保有資産に影響を与えますが、配当金は間接的に保有資産に影響を与えます。

この点は2つの大きな違いになるでしょう。

分配金メモ

・分配金は投資信託の資産から支払われるので直接的に影響する

・配当金は株式を発行する会社から支払われるので直接的な影響はないものの増配等で間接的に影響を与える

つみたてNISAの分配金について

つみたてNISAとは、毎年40万円を上限として一定の投資信託を購入できるものです。つみたてNISAで購入した投資信託で得られる分配金や譲渡益は非課税対象となります。

つまり、つみたてNISAの場合は「普通分配金」でも税金はかかりません。

ですから投資信託の積立を行う場合はつみたてNISAを活用するのも良いと思います。

また、分配金の受取方法を「再投資型」にしている場合は注意も必要です。

つみたてNISA枠には上限があります。

そのため、分配金の再投資をするときに、つみたてNISA枠をオーバーしてしまうこともあります。

この場合は、オーバーした分は課税口座(特定口座や一般口座)で買付となってしまい、そこから得られる分配金等は課税対象となってしまいます。

ですから課税口座での買付をしたくない場合は再投資分の枠についても考慮するようにしましょう。

分配金メモ

・つみたてNISAの場合は「普通分配金」でも税金はかからない

・分配金再投資でつみたてNISA枠をオーバーした場合は課税口座で買付となってしまう

分配金に関してよくある質問

普通分配金: 運用で得た利益から支払われるもの。課税対象です。

特別分配金(元本払戻金): 投資した元本の一部を払い戻すもの。自分の貯金を下ろしただけなので非課税です。