特別利益とは

特別利益(読み方:とくべつりえき)

特別利益とは企業が得る利益で、経常利益と違って本業とは関わりのない特別な要因で一時的(臨時的)に発生した利益のことをいいます。

経常利益(通常業務で得た利益)とは別に区分される特別利益は、決算書の一種である損益計算書の項目の一つです。

特別利益が経常利益と区分される理由としては、一緒にしてしまうと企業の収益力が過大評価されてしまう恐れがあるため、区分されています。

extraordinary gain、extraordinary income、extraordinary profits など

特別利益の勘定科目

一般に特別利益に該当するかどうかという判断基準は明確に定められているわけではなく、臨時性と金額の大きさから個別に検討されることになります。

一律の基準はありませんが、特別利益に該当するとされている勘定科目は主に以下の通りです。

・固定資産売却益

・関係会社または子会社株式売却益

・保険差益

など。

勘定科目とは、その企業の取引内容がわかるようにカテゴリー分けした目印のようなものです。

簡単にいうと上記のように不動産売却による利益や有価証券の評価利益等が特別利益に該当するとされています。

上記の特別利益に該当する各事項について、順に解説していきます。

特別利益の勘定科目「固定資産売却益」

固定資産売却益(こていしさんばいきゃくえき)とは、文字通り固定資産(土地や建物・車両運搬具等)を売却することによって生じる利益のことを指します。

例)

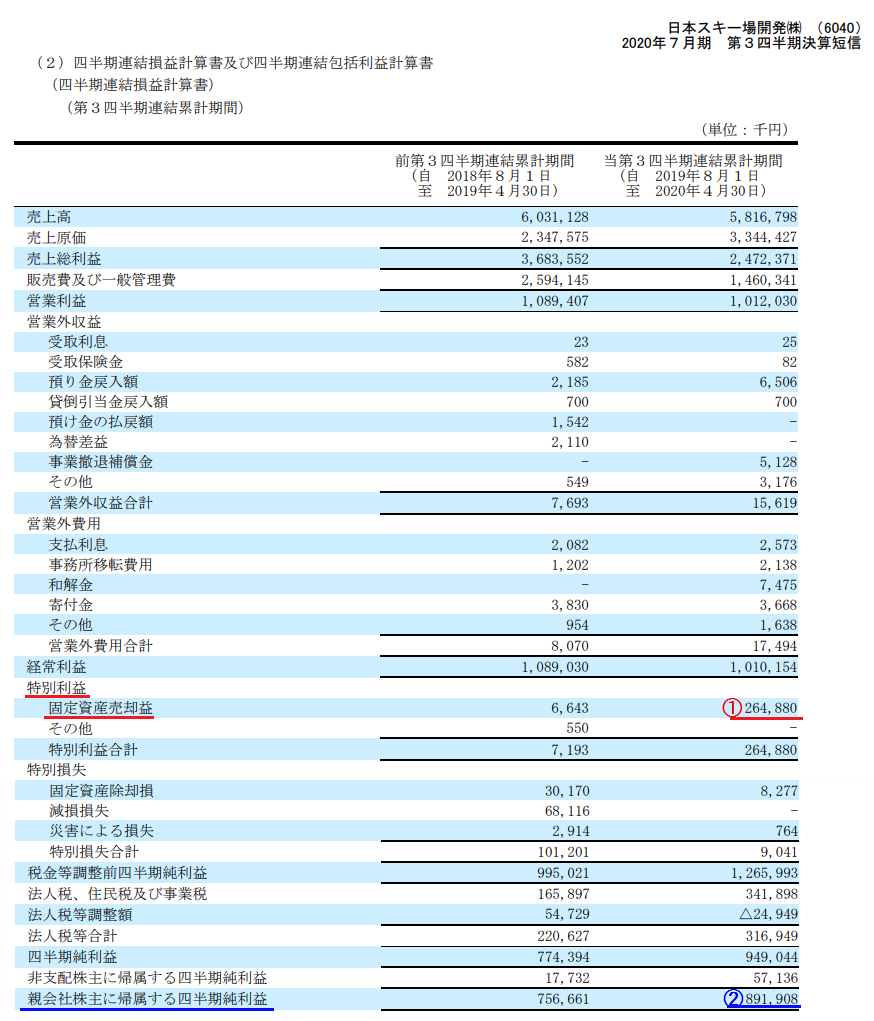

以下は2020年6月5日に発表された日本スキー場開発(6040)の2019年8月~2020年4月期の連結決算です。

日本スキー場開発公式サイト【2020年7月期 第3四半期決算短信〔日本基準〕(連結)】より

第1四半期に特別利益に①固定資産売却益2億6,450万3,000円を計上したことから、②親会社株主に帰属する四半期純利益が8億9,109万8,000円となっていることが損益計算書よりわかります。(前年同期比17.9%増)

特別利益の勘定科目「関係会社・子会社株式売却益」

関係会社株式売却益(かんけいがいしゃかぶしきばいきゃくえき)とは、関係会社の株式を売却した際、『売却価額>売却時の帳簿価額』の場合の差額を指します。

子会社株式売却益も同様です。(端的に関係会社か子会社かの違い)

例)

2020年5月26日、アルコニックス(3036)が2020年3月期連結決算の発表とともに、「当期の概況」に関係会社株式売却益を特別利益に計上したことが触れられています。

-----(中略)

利益面においては当社グループ会社におけるメキシコ事業再構築の一環として現地合弁事業を解消したことに伴う関係会社株式売却益を特別利益に計上した一方で、上記減収要因の他、レアメタル等一部の在庫においてたな卸資産評価損を計上したことにより、営業利益、経常利益、及び親会社株主に帰属する当期純利益は前期に比べ減益となりました。

アルコニックス「当期の概況」より

特別利益の勘定科目「保険差益」

保険差益(ほけんさえき)とは、固定資産の損壊等によって確定した保険金額が、帳簿価額を超える場合の差額のことをいいます。

例えば、台風被害によって保険差益を特別利益に計上する等。

特別利益の提供(供与)禁止

保険差益が特別利益に該当することとあわせて覚えておきたいのが、保険業法です。

保険業法とはいっても、全ての条項を覚えるのではなく、保険業法第300条「保険募集に関する禁止行為」についてです。

簡単にいうと、保険会社や保険募集人(保険代理店)・保険募集に対する監督・規制についての法律になります。

内容を要約すると、保険会社の社員や保険募集人が契約者に対して保険料の割引や高額金品を提供・または提供していることを知りながら契約の申し込みをさせること等、特別利益を提供する行為が禁止されているというものです。

特別利益メモ

・特別利益に該当するか否かの明確な基準は定められていない(一律の基準はない)

・特別利益の勘定科目として主に該当するのは「固定資産売却益」「関係会社(子会社)株式売却益」「保険差益」など

・保険業法には特別利益の提供を禁止する内容のものがある

特別利益と特別損失

損益計算書の項目には特別利益とは別に、特別損失という項目があります。

特別損失とは、通常の業務では発生しない損失・「その期だけ例外的・臨時的に発生した損失」のことをいいます。

つまり、簡単にいうと特別利益の損失版です。

例えば、三越伊勢丹ホールディングス(3099)やリーガルコーポレーション(7938)などが、新型コロナウイルス感染拡大による影響で、特別損失の計上とともに2020年3月期(2019年4月1日~2020年3月31日)の業績予想を下方修正したことを発表しています。

ただ、特別利益同様に特別損失も「これが該当する」といった明確な基準が定められているわけではありません。

特別利益と営業外収益

特別利益と似たもので、営業外収益という利益があります。

どちらも企業の本業とは関わりのない利益という意味では共通していますが、明確に違いがあります。

特別利益=一時的・臨時性がある利益で、あくまで「その期だけ」の利益

営業外収益=継続的に得られる利益(利息・手数料等)

特別利益と営業外収益、それぞれ種類の違う利益のことを指しているので、混同しないようにしましょう。

特別利益メモ

・特別損失とは通常の業務では発生しない損失、その期だけ例外的・臨時的に発生した損失

・特別利益と似た利益に営業外収益があるが、一時的(その期だけ)な利益である特別利益とは違い、利息や手数料など継続的に得られる利益が営業外収益

特別利益と税金

特別利益は、税引前当期利益(ぜいびきまえとうきりえき)を算出するために用いられます。

税引前当期利益は、「税引前当期純利益」または「税引き前利益」とも呼ばれます。

税引前当期利益や当期純利益

法人税など当期(その期)に納めるべき税金を支払う前の利益のことを税引前当期利益といいますが、税引前当期利益は経常利益に特別利益を足し、特別損失を引くことで算出されます。

企業の利益を知ることができる決算書である損益計算書には、

・収益

・費用

・利益

が記載されています。

わかりやすくいうと、何に使って(費用)どのくらい売上げ(収益)、どれだけ儲かったのか(利益)を損益計算書から読み取ることができるということです。

また、利益に関して通常の業務(本業)による利益と特別利益のどちらで出しているのかもチェックすることができます。

端的に、売上高から諸費用を差し引くことで最終的な利益を算出します。

そのため、損益計算書にて、最終的な利益を算出するまでの過程が全てわかります。

最終的な利益を算出するまでの過程というのは、以下のことを指します。

・売上総利益(いわゆる粗利)

・営業利益(例えばトヨタなど自動車会社の通常の営業力によって得た利益を指す)

・経常利益

・税引前当期利益

などが掲載されています。

特別利益または特別損失に該当する事項があれば、特別利益(特別損失)として記述されています。

それら諸々を差し引いて、当期利益(最終的な利益)いわゆる純利益が算出されることとなります。

気になる方は、特別利益を計上した企業の決算書を一度チェックしてみると良いかと思います。

参考までに、直近(2020年2月~6月)の企業をいくつかピックアップし、特別利益の要因(理由)とともに紹介しておきます。

| 銘柄 | コード | 特別利益の要因 |

| 日本空港ビルデング | 9706 | 連結子会社化 |

| MTG | 7806 | 会社分割による新設会社株式の譲渡 |

| セガサミーホールディングス | 6460 | 固定資産譲渡 |

| ジャパンディスプレイ | 6740 | 株式売却 |

| 大塚家具 | 8186 | 賃料減額確認等請求訴訟の和解に伴う解決金受領等 |

| イオン九州 | 2653 | 信託受益権の譲渡(不動産信託による所有権移転) |

| 日立造船 | 7004 | 固定資産譲渡および賃借 |

特別利益メモ

・税引前当期利益や、あれば特別利益(または特別損失)などを差し引いて最終的な当期利益(純利益)が算出される

特別利益に関してよくある質問

経営資源の整理: 使わなくなった古い工場や、持ち合い株を売却して現金化するため。

赤字隠し(利益捻出): 本業が赤字の際、決算を黒字に見せるために、含み益のある資産を「ぶつけて」最終赤字を回避するため。後者の場合は注意が必要です。

営業外収益: 預金の利息や受取配当金など、毎年コンスタントに発生するもの。

特別利益: 固定資産の売却など、今回限りのもの。 実力を見極める際は、営業利益+営業外収益(=経常利益)までを「実力値」として見るのがセオリーです。