中期経営計画とは

中期経営計画(読み方:ちゅうきけいえいけいかく)

中期経営計画とは、会社が長期的に思い描く経営ビジョンに対して現在から中期的に何をするのか、どのような数字を出していくのかをまとめた計画書です。

この場合の中期とは概ね3~5年程度を指します。

中期経営計画は売上や利益の目標額、ROEなどの具体的な数値を明確に発表する場合が多くあり、略して『中計』と呼ばれる場合もあります。

また、マイルストーンとして中期経営計画を策定する企業もあります。

fa-arrow-circle-right中期経営計画を英語ではmid-term business plan

中期経営計画メモ

・この場合の中期とは概ね3~5年程度

・中期経営計画は『中計』とも呼ばれる

中期経営計画の目的

中期経営計画は主に以下の目的で作られます。

・会社の現状整理や課題を明確にする

・その企業が目先で何が必要かを明確にする

それぞれ簡単に説明します。

会社の現状整理や課題を明確にする

中期経営計画を作成することで、あらためて従業員数や年齢構成など会社の細かい内部環境を株主、従業共に認識することが可能です。

また、市場の伸び率やそれに対して会社の伸び率はどうなのかといった現状の課題も明確になります。

その企業が目先で何が必要かを明確にする

中期経営計画を作成することで、設定した目標に対して会社側は何が必要なのかが明確にわかります。

例えば『3年後に売上を1.5倍にするために従業員数を毎年どのくらいのペースで増やしていく必要性がある』などです。

この場合株主としては、従業員数がしっかり増えているかなどをチェックして目標に対しての進捗を確認できるので、投資判断の材料とすることができます。

中期経営計画メモ

・また目先に対して何が必要なのか等がわかる

中期経営計画による株価の動向

中期経営計画は発表されることで株価の変動要因となります。

例えば今まで発表されていた会社予想に対してインパクトのある内容の中期経営計画だった場合、株価は急上昇します。

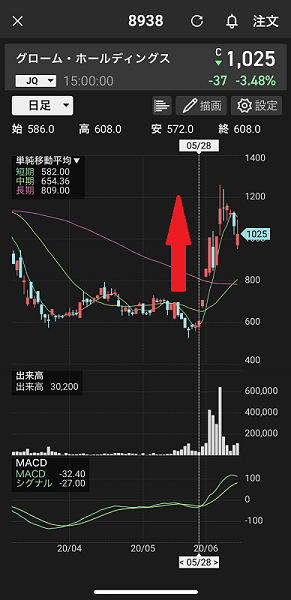

上記画像は【8938】グローム・ホールディングスの株価チャートです。

5月28日の引け後に中期経営計画が発表されて、その内容が今後5年間で売上や利益が大幅に伸びる予定といった内容でした。

中期経営計画を受けて株価は翌日より急上昇。

中期経営計画発表前の5月28日の株価は終値で608円でしたが、その約一週間後の6月5日には株価高値で1260円までと株価倍増を達成しています。

上記は大きく動いた例ですが、このように中期経営計画は株価に大きく影響を与える場合もあるので、投資をする上でしっかり気を付けておくべき項目です。

中期経営計画メモ

・会社予想に対してインパクトのある内容だと株価は大きく変動する

・中期経営計画は投資をする上でしっかり気を付けておくべき項目

中期経営計画の見方

中期経営計画が発表された場合、基本的に会社HPのIR情報の項目で確認が可能です。

また、金融商品取引法に基づく有価証券報告書等の開示書類に関する電子開示システム・EDINET(エディネット)などでも閲覧することができます。

中期経営計画を読み解く上で重要なのは、やはり中期的な業績目標の推移を確認することでしょう。

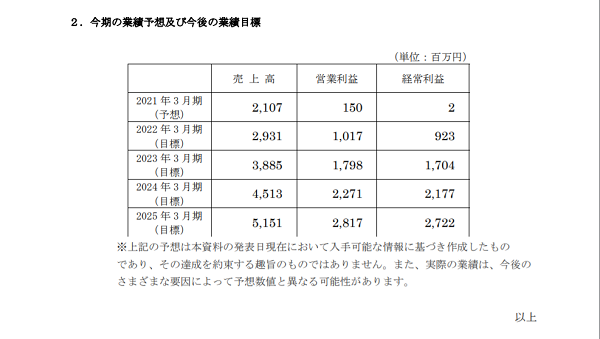

上記画像は先ほどの【8938】グローム・ホールディングスの中期経営計画です。

今後5年間で売上高、営業利益、経常利益が大幅に伸びる計画だということが一目でわかります。

中期経営計画は企業やビジネスモデルにより記載されている内容はそれぞれですが、純粋に今後の業績の推移を見て大きく伸びていればポジティブと受け取れます。

数年先の利益予想が明確に出る事で、それを用いて数年後のEPSやPERを推し量り株価の予測を立てることができます。

例えば中期経営計画の通りに会社が成長する場合、5年後にはEPSが10倍になるので、現時点でそれを織り込み株価2倍程度までの上昇なら許容されるといった予想を組み立てることが可能です。

もちろん中期経営計画の数字だけで株価を判断するのは危険です。

株式投資はひとつの要素だけで判断するのではなく、様々な角度から検証して総合的に投資判断を行いましょう。

中期経営計画メモ

・中期的な業績目標の推移の確認が大事

・株式投資は中期経営計画だけではなく様々な要因を含めて総合的に判断すべき

中期経営計画に関してよくある質問

単年度の「予算(決算予想)」では見えてこない、長期的な設備投資、新規事業の育成、資本政策(配当や自社株買い)などのロードマップが示されます。企業の「将来の価値」を予測する上で最も重要な書類の一つです。

前回の中計で掲げた目標がどれくらい達成されたか(あるいは未達だったか)をチェックしてください。有言実行の企業は信頼できますが、毎回未達で「外部環境のせい」にする企業の中計は、信頼度を割り引いて読む必要があります。

単に「売上高」を増やすだけでなく、いかに効率よく利益を出し、株主に報いるかという「資本効率」への言及があるかどうかで、その企業の経営レベルが分かります。

稼いだ現金を「設備投資(攻め)」「M&A(加速)」「配当・自社株買い(還元)」「内部留保(守り)」にどう配分するかの計画です。このバランスが明確な企業は、経営の規律(ガバナンス)が効いていると評価されます。

業界の逆風を無視した楽観的なシナリオしか書かれていない場合、その中計の数値目標は信憑性が低いと判断できます。リスク要因を正直に開示しているかどうかが鍵です。

あえて中計を出さない企業の中には、「数字に縛られて柔軟な経営ができなくなるのを嫌う(任天堂など)」という超優良企業も存在します。ただし、一般的には対話に消極的(IRに不熱心)とみなされ、株価が評価されにくい要因になることはあります。

不採算事業を切り離し、得意分野に資源を集中させる姿勢が見えれば、利益率の劇的な改善(V字回復)が期待できます。逆に「多角化」という言葉が目立つ場合は、リソースが分散して失敗するリスクも考慮すべきです。

中計を読み込むことで、その企業が数年後に「どんな稼ぎ方をする会社に生まれ変わろうとしているか」が見えます。今の地味な姿ではなく、3年後の「進化した姿」を想像して投資できるようになるのが最大の強みです。