信用倍率とは

信用倍率(読み方:しんようばいりつ)

信用倍率とは、信用取引における『信用買いの量』と『信用売りの量(空売りの量)』のバランスを数値で表したものです。

信用倍率は信用取引の取り組み状況を見る指標として使われます。

信用取引に一般的に使われる制度信用取引は、原則として六カ月以内に決済してポジションをクローズしなければなりません。

そのため、信用取引において空売りが大量に入っている場合は将来的に買い戻しが入り株価が上昇しやすい状況といえます。

反対に信用買いの量が多く残っている銘柄は将来的な売り圧が強いと考えられます。

そのため、信用取引の取り組み状況は今後の株価予測に重要となります。

信用倍率の数値は『1倍』が基準値です。

1倍より信用倍率が大きければ信用買い残高のほうが多く、1倍より低ければ売り残高の方が多いことになります。

信用倍率が高く信用残が多いということは、それだけ信用取引で買っている人が多いということです。

つまり信用倍率が高くなれば高くなるほど、相場の過熱感が増しているという目安にもなります。

信用倍率メモ

・信用買いと信用売りのバランスを数値化したもの

・信用倍率は1倍が基準値

信用倍率の調べ方・確認方法

信用倍率は各種証券会社のWEBページや、証券会社で用意されているツール上で確認ができます。

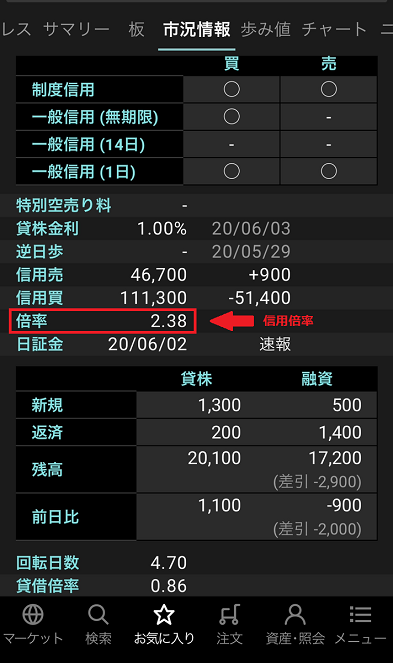

例として、以下は楽天証券のiSPEEDの画面です。

楽天iSPEEDの場合、信用倍率を確認したい個別銘柄の『市況情報』の項目から確認することができます。

信用残高は買い残、売り残それぞれ毎週の第二営業日に更新されます。

そのため、信用倍率も同じく毎週第二営業日に更新されます。

信用倍率メモ

・信用倍率は毎週第二営業日に更新される

信用倍率の計算方法

信用倍率の計算は以下の式で求められます。

信用買い残と信用売り残は各種証券会社のWEBページや、ツールにて確認が可能です。

例として、とある銘柄の信用買い残が10万株、信用売り残高が5万株だとします。

その場合は10万(買い残)÷5万(売り残)=2で、信用倍率は2倍となります。

信用倍率メモ

・信用残高は各種証券会社のWEBページやツールにて確認可能

信用倍率の注意点

信用倍率を見る時の注意点として、以下の二つがあげられます。

・信用倍率は通常1倍以上になる

・信用倍率だけではなく信用残高も確認する

・そもそも貸借銘柄でないと意味がない

ひとつずつ簡単に説明します。

信用倍率は通常1倍以上になる

冒頭に信用倍率は1倍が基準値と話しましたが、かと言って信用倍率2~3倍では高いとは言えません。

これは、信用倍率は1倍以上となるのが普通の状況だからです。

信用取引を行う人でも実際に空売りする人は信用買いする人より少ない事から、基本的には信用倍率は1倍を超える数値となります。

なので信用倍率が1倍超え=過熱感があるとは判断しないように注意しましょう。

信用倍率だけではなく信用残高も確認する

信用倍率は取り組みを測る重要な指標ですが、信用倍率だけではなく信用残高の数もしっかり確認する必要があります。

極端な例で、仮に信用倍率が100倍だとしても、時価総額が1000億円の会社に1億円も満たない量の信用買い残高しかないといった状況では、その影響はたかが知れております。

信用倍率だけではなく、信用残高の数字と合わせて株価の需給に影響を与えるのかを判断する必要があります。

そもそも貸借銘柄でないと意味がない

信用倍率はそもそも貸借銘柄でないと意味がありません。

貸借銘柄とは簡単に言うと空売りができる銘柄です。

つまり貸借銘柄以外だと基本的には個人投資家は空売りができませんので、信用倍率も機能しなくなります。

また、株価の動向を信用倍率だけで判断することはやめましょう。

信用倍率に限った話ではないですが、株式投資の指標は基本的にそれ単体で判断するものではなく、他の様々な指標や要素と組み合わせて判断するべきです。

信用倍率メモ

・信用倍率だけではなく信用残高も確認する

・信用倍率だけで見て決めるのではなく総合的に投資判断をする

信用倍率と貸借倍率の違い

信用倍率と似た用語で『貸借倍率』というものがあります。

共に信用取引の取り組み状況を見る指標で、計算式も同じく買い残÷売り残で計算します。

ですが、まったく同じものではなく少しだけ違いがあります。

それは、信用倍率と貸借倍率では倍率を計算する時に使うデータが違うという点です。

信用倍率は上述した通り計算式に使うデータは信用買い残と信用売り残です。

貸借倍率の場合、計算式に使うデータは融資残高と貸株残高を使って計算します。

『融資残高、貸株残高』は、信用残高と違って証券会社内の食い合い(売り注文と買い注文との相殺分)や自己融資分を含んでいないデータです。

そのため、貸借倍率は信用取引全体の実態とは少し違うデータの場合があり、正確な実態は信用倍率のほうが表していると言えます。

ただし、信用倍率は前週末時点のデータを翌週第二営業日に算出するものですが、貸借倍率は毎営業日公表されているので速報性があります。

似た用途で使う似た指標ですが、だからこそ違いをしっかり理解して正しく使いましょう。

信用倍率メモ

・信用残高は信用残、貸借倍率は融資残高、貸株残高を使う

・信用倍率のほうが信用取引全体の正確な実態を表している

・貸借倍率のほうが速報性に優れている

信用倍率のランキングや検索

投資する会社は信用倍率の数字だけで判断するには危険性もあります。

ですが、短期的な株価の動向について信用倍率が重要な指標であることには変わりません。

投資する会社を探すときに、まずは信用倍率を確認してから選別していくというのはひとつの方法としては有用でしょう。

信用倍率から銘柄を探す場合には証券会社などのスクリーニング機能を利用すると便利です。

また、YAHOO!ファイナンスなどでは信用倍率を高い順、低い順でランキング形式にて確認することも可能です。

信用倍率から銘柄を検索したい場合は利用してみると良いでしょう。

信用倍率に関してよくある質問

信用倍率: 証券会社全体の残高(一般信用+制度信用)。市場全体の需給を把握するのに適しています。

貸借倍率: 日本証券金融(日証金)のみの残高。毎日更新されるため速報性は高いですが、範囲は限定的です。 一般的に、より正確な需給バランスを測るなら「信用倍率」を確認します。