貸借倍率とは

貸借倍率(読み方:たいしゃくばいりつ)

貸借倍率とは、制度信用取引における「貸借取引」の「融資残高」と「貸株残高」の割合を示した数値です。

貸借取引は、制度信用取引において、必要に応じて証券金融会社(日証金)が証券会社に株式や資金を貸し付ける取引のことです。

この取引残高を「融資残高」「貸株残高」といいます。

融資残高は制度信用取引の「信用買い残高」、貸株残高は制度信用取引の「信用売り(空売り)残高」となるので、わかりやすく言うと制度信用取引の「信用買い残高」と「信用売り(空売り)残高」の割合を示した数値ともいえます。

ただ、貸借倍率は貸借取引残高(融資残高・貸株残高)で計算されるので、実際に制度信用取引が行われた割合を表すものではありません。

たとえば、制度信用取引であっても証券会社が自己融資した場合や証券会社内の食い合いで処理される場合は、貸借取引は行われないので「融資残高」「貸株残高」は増減しません。

ですから「制度信用取引残高=貸借取引残高ではない」ということは理解しておくようにしましょう。

貸借倍率は、信用取引の取り組み状況を見る指標として使われます。

詳しくは後述する貸借倍率の見方で説明しますが、簡単に言うと「潜在的な売り圧力・買い圧力」を見ることができます。

貸借倍率メモ

・わかりやすく言うと制度信用取引の「信用買い残高」と「信用売り(空売り)残高」の割合を示した数値

・信用取引の取り組み状況を見る指標として使われる

貸借倍率の計算方法

貸借倍率の計算方法は以下のとおりです。

融資残高と貸株残高を割って算出することができます。

融資残高が増えると貸借倍率は高くなり、貸株残高が高くなると貸借倍率は低くなります。

また、貸借倍率は証券会社のアプリなどで確認できる場合もあります。

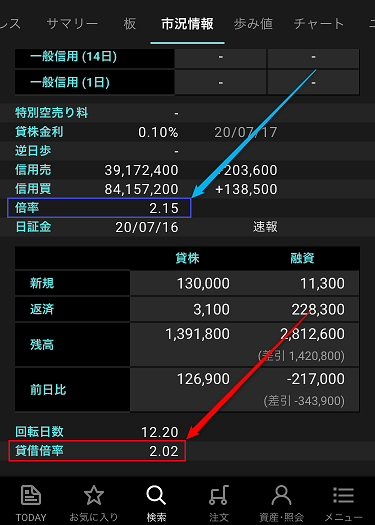

たとえば、楽天証券の「iSPEED」なら次のように表示されています。

各銘柄の「市況情報」を確認すると、上記画像の場合は「貸借倍率2.02」と確認することができます。

上述した計算式に当てはめると、次のようになります。

また、上記画像の単に「倍率」と表示されているのは「信用倍率」のことです。

信用倍率も信用取引の取り組み状況を見るために使うものですが、貸借倍率とは異なる点もあります。

詳しくは後述する「貸借倍率と信用倍率」で説明しています。

このように証券会社のアプリなどで確認できる場合は、その都度、自身で計算する必要はありません。

貸借倍率の見方

貸借倍率は、制度信用取引の取り組み状況を見るために使われる指標となります。

制度信用取引では、返済期限が6ヶ月以内と決まっているため、貸借取引残高(融資残高・貸株残高)の状況を見ることで、将来の売り圧力や買い圧力を予測することができます。

それでは、具体的にはどのように参考にしていけば良いのか、この点について1つずつ説明していきます。

・貸借倍率の基準(目安)

・貸借倍率が高い

・貸借倍率が低い

・貸借倍率が1以下は逆日歩リスク

・貸借倍率だけでは判断しない

貸借倍率の基準(目安)

貸借倍率の基準となる数値は「1」です。

貸借倍率の求め方は、融資残高と貸株残高を割った数値となるので、「1」ある場合は融資残高と貸株残高が同じであることを表しています。

つまり、貸借倍率の一つの目安として、

・「1」よりも倍率が高い場合は信用買い残高のほうが多い状態

・「1」よりも倍率が低い場合は信用売り残高のほうが多い状態

上記のような見方ができます。

貸借倍率が高い

貸借倍率が「1」よりも高い場合は、貸株残高(信用売り残高)に対して、融資残高(信用買い残高)が多い状態となります。

つまり、貸借倍率が高くなればなるほど、融資残高(信用買い残高)が大きくなっていることを表しています。

信用買い残高の増加は「潜在的売り圧力の増加」になるので、将来的には株価が下がる可能性があるという見方ができます。

貸借倍率が低い

貸借倍率が「1」よりも低い場合は、融資残高(信用買い残高)に対して、貸株残高(信用売り残高)が多い状態となります。

つまり、貸借倍率が低くなればなるほど、貸株残高(信用売り残高)が大きくなっていることを表しています。

信用売り残高の増加は「潜在的買い圧力の増加」になるので、将来的には株価が上がる可能性があるという見方ができます。

貸借倍率が1以下は逆日歩リスク

貸借倍率が「1」よりも低い場合は、逆日歩が発生する可能性があるという見方ができます。

信用売り残高が信用買い残高を上回る「売り長」の状態が続くと「逆日歩」が発生しやすくなります。

逆日歩は、信用売りに必要な貸株が不足すると発生するもので、信用売りをしている人(売り方)が負担するコストとなります。

場合によっては大きな金額にもなりますので、貸借倍率が低い場合は逆日歩が発生するリスクも考慮して取引するようにしましょう。

貸借倍率だけでは判断しない

貸借倍率は信用取引の取り組み状況を見るための指標ですが、貸借倍率だけを見て判断しないように気をつけましょう。

貸借倍率が同じであっても、以下のように取引残高が大きく異なるケースもあるからです。

融資残高1,000株÷貸株残高100株=貸借倍率10

融資残高1,000,000株÷貸株残高100,000株=貸借倍率10

貸借倍率10の場合は、融資残高が大きいので将来の売り圧力となります。

しかし「1,000株の売り圧力」と「1,000,000株の売り圧力」では、株価に与える影響が大きく異なります。

そのため、貸借倍率を見て投資判断するときは、残高の数字やそのほかの指標なども見て、総合的に判断するようにしましょう。

貸借倍率メモ

・貸借倍率が「1」よりも低い場合は貸株残高(信用売り残高)のほうが多い状態で将来的には株価が上がる可能性がある

・「1」よりも低い場合は逆日歩が発生しやすくなっている

・貸借倍率だけでは判断せずに、残高の数字なども確認して総合的に判断する

貸借倍率と信用倍率

貸借倍率とよく比較される用語として「信用倍率」があります。

どちらも信用買い残高(融資残高)と信用売り残高(貸株残高)を割って算出した数値のことで、信用取引の取り組み状況を見る指標ですが、いくつか異なる点もあります。

・計算に使うデータ

・更新頻度

計算に使うデータ

1つ目の違いは、計算に使うデータです。

貸借倍率は「貸借取引残高」を使って計算を行います。

わかりやすく言うと制度信用取引の信用残高です。

一方で信用倍率は「信用取引残高」を使って計算を行います。

信用取引残高は、制度信用取引だけでなく、一般信用取引の残高も含めた数値となります。

また、証券会社による自己融資分や食い合いにより処理された残高も含んだものです。

つまり、信用取引全体の残高を使って、信用取引残高の割合を表した数値となります。

更新頻度

ほかには、倍率が更新される頻度にも違いがあります。

貸借倍率で使う「貸借取引残高」は毎営業日公表されるので、貸借倍率もその都度更新されています。

ですが、信用倍率で使う「信用取引残高」は週に一度、毎週の第二営業日に公表されるので、信用倍率もそのときに更新されます。

信用倍率は信用取引全体の数値となっているため、取り組み状況をより正確に見ることができます。

ですが、週に一度の更新となっているため、リアルタイムでの流れは掴むのは難しいでしょう。

一方で貸借倍率は制度信用取引における貸借取引の状況から、リアルタイムで取り組み状況を読み取ることができます。

信用取引の正確な実態とはやや異なる数値となりますが、速報性というメリットもあり、一つの指標として利用する価値はあるでしょう。

貸借倍率と貸借比率

貸借比率とは、貸借倍率のことをいいます。

証券会社によって、信用倍率を「貸借倍率」や「取組倍率」、貸借倍率を「貸借比率」と表記しているケースもあります。

たとえば、「SBI証券の株アプリ」では、次のように表示されています。

上記画像をご覧になるとわかるように、信用倍率を貸借倍率、貸借倍率を貸借比率と表記しています。

このように信用倍率と貸借倍率は同義語として使われることもありますので、そういった場合は貸借倍率を貸借比率といったように表記されたりもします。

貸借倍率メモ

・但し、計算に使うデータや更新頻度など、異なるところもある

・信用倍率を「貸借倍率」や「取組倍率」、貸借倍率を「貸借比率」と表記しているケースもある

・信用倍率と貸借倍率は同義語として使われることもあり、そういう場合は貸借倍率を「貸借比率」と表記したりもする

貸借倍率に関してよくある質問

1.0倍未満(売り長): 売り(空売り)の方が多いため、将来的に「買い戻し」をしなければならない人が多い状態です。株価が上がると「踏み上げ」が起きやすい、需給が引き締まった状態です。