ドルコスト平均法とは

ドルコスト平均法(読み方:どるこすとへいきんほう)

ドルコスト平均法とは、価格変動のある投資信託や株式等を購入するときに、一度に購入するのではなく、定期的に一定の金額で買い付けをしていく投資手法のことです。

長期投資を前提とした「積立投資」でよく利用されており、「定額購入法」ということもあります。

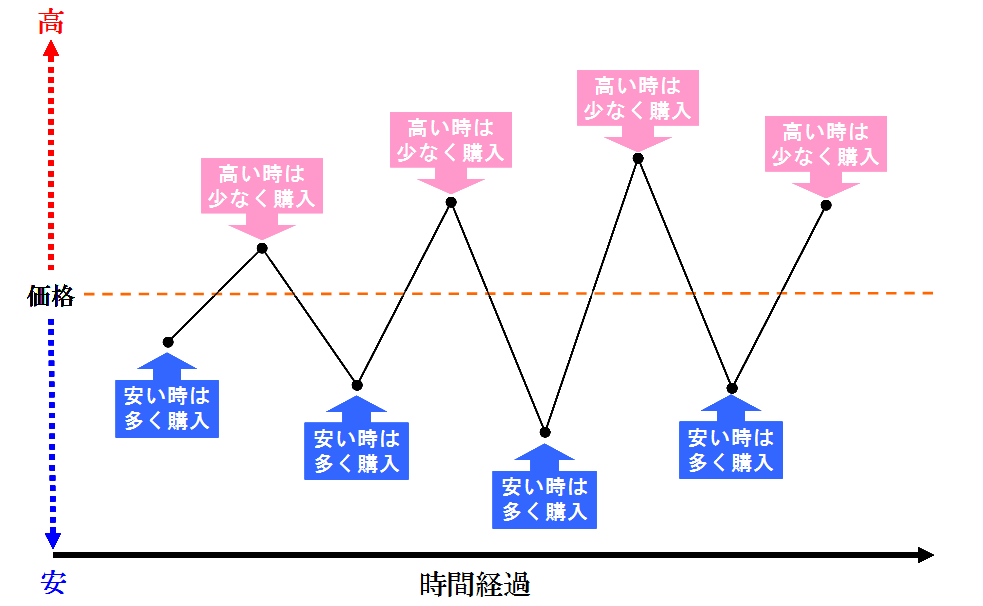

投資金額は一定の金額となりますから、安いときには多く購入し、高いときには少なく購入していくことになります。

わかりやすく画像で説明すると次のようになります。

上記のように安いときに多く購入し、高いときには少なく購入していきます。こうすることで結果的に購入価格が平均化されるので、高値掴みのリスクを軽減することができます。

また、安いときに多く購入するので、最終的により多くの株式等を取得することも可能です。

具体的に数字を出して説明していきます。

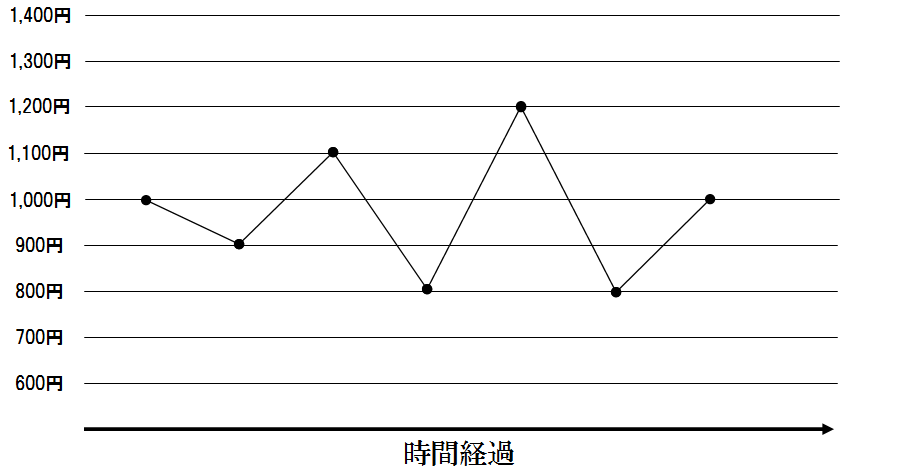

たとえば、以下のように株価が推移していたとしましょう。

投資資金30万円を使って一括購入した場合、1,000円のときなら300株取得することができます。

この場合、平均購入価格は1,000円となります。

それではドルコスト平均法ではどのようになるのでしょうか。

一回あたり5万円、6回に分散して投資していくと次のようになります。

| 値段 | 数量 | 投資資金 |

| 1,000円 | 50株 | 50,000円 |

| 900円 | 55株 | 49,500円 |

| 1,100円 | 45株 | 49,500円 |

| 800円 | 62株 | 49,600円 |

| 1,200円 | 41株 | 49,200円 |

| 800円 | 62株 | 49,600円 |

| 合計 | 315株 | 297,400円 |

| 1株あたりの平均購入価格(1円未満切り上げ) | 945円 | |

一回あたり5万円を投資していくと最終的に297,400円で315株取得することができます。

そして平均購入価格は945円(投資資金合計÷取得株数合計)となります。

仮に最終価格が1,000円だった場合、一括購入したケースでは「損益0円」ですが、ドルコスト平均法の場合は「損益+17,325円」となります。

このように一度に購入するよりも少ない資金で多くの株を取得できますし、平均購入価格も下がっているので利益も生まれやすくなっています。

一番よいのは安値800円で一度に購入することがですが、必ずしも安値で買えるとは限りません。高値1,200円で買ってしまうおそれもあります。そういうリスクを軽減しつつ、堅実な投資を行えるのがドルコスト平均法となります。

ドルコスト平均法メモ

・定額購入法ともいう

・安いときに多く購入し、高いときに少なく購入することで購入価格を平均化できる

ドルコスト平均法と定量購入法

ドルコスト平均法(定額購入法)と比較されるもので「定量購入法」というものがあります。

定量購入法とは、簡単に説明すると定期的に一定の数量を買い付けしていく投資手法のことです。

分割して購入していく点はドルコスト平均法と同じですが、「一定金額で購入していく」か「一定数量で購入していく」という違いがあります。

定量購入法でも購入価格は平均化されますが、ドルコスト平均法のほうが平均価格は安くなります。

それではどれくらいの差が生じるのか、投資資金30万円を使ったケースで確認してみましょう。

| ドルコスト平均法 | ||

| 値段 | 数量 | 投資資金 |

| 1,000円 | 50株 | 50,000円 |

| 900円 | 55株 | 49,500円 |

| 1,100円 | 45株 | 49,500円 |

| 800円 | 62株 | 49,600円 |

| 1,200円 | 41株 | 49,200円 |

| 800円 | 62株 | 49,600円 |

| 合計 | 315株 | 297,400円 |

| 1株あたりの平均購入価格(1円未満切り上げ) | 945円 | |

| 定量購入法 | ||

| 値段 | 数量 | 投資資金 |

| 1,000円 | 51株 | 51,000円 |

| 900円 | 51株 | 45,900円 |

| 1,100円 | 51株 | 56,100円 |

| 800円 | 51株 | 40,800円 |

| 1,200円 | 51株 | 61,200円 |

| 800円 | 51株 | 40,800円 |

| 合計 | 306株 | 295,800円 |

| 1株あたりの平均購入価格(1円未満切り上げ) | 967円 | |

定量購入法も、一度に購入するよりはリスクを軽減できますが、ドルコスト平均法のほうが取得できる株数は多く、そのうえ、平均購入価格も安く済ませることができます。

ドルコスト平均法メモ

・ドルコスト平均法と同じように分割して購入していくので購入価格は平均化される

・但し、長期的にみるとドルコスト平均法のほうが平均購入価格は安くなる

ドルコスト平均法のメリット

ドルコスト平均法のメリットは、次のようなものがあります。

・高値掴みのリスクが軽減できる

・利益の出る水準を下げることができる

・好きなタイミングで投資をスタートできる

高値掴みのリスクが軽減できる

ドルコスト平均法は安いときに多く購入し、高いときに少なく購入します。

そのため、結果的に購入価格が平均化されることになるので、高値掴みのリスクを軽減することができます。

利益の出る水準を下げることができる

また、平均購入価格が安くなるとその分利益の出る水準を下げることができます。

たとえば、平均購入価格が5,000円なら5,000円以上にならないと利益は出ませんが、4,500円まで平均購入価格が下がれば利益の出る水準も4,500円まで下がるので、当初より利益が出る可能性が上がります。

好きなタイミングで投資をスタートできる

他には好きなタイミングで投資をスタートできるというメリットもあります。

一括購入の場合、慎重にタイミングを決めないと高値掴みのリスクがあります。

ですが、ドルコスト平均法の場合は、購入価格が平均化されて高値掴みのリスクは軽減されるので、タイミングに悩まず投資をスタートすることができます。

ドルコスト平均法のデメリット

ドルコスト平均法のデメリットは次のようなものがあります。

・手数料負担

・相場次第では損失が生じる可能もある

・短期投資には不向き、大きな利益を狙えない

手数料負担

ドルコスト平均法は、一括購入ではなく、分割して購入していく投資手法です。

そのため、取引の都度かかる手数料負担が増加してしまうデメリットがあります。

投資信託の積立サービスなどは手数料無料となっている場合もあります。

相場次第では損失が生じる可能もある

ドルコスト平均法を用いても、相場次第では損失が生じる可能性もあります。

たとえば、投資をスタートしてから売却するまでの間、ずっと下げ続けているような場合はいくら購入価格が平均化されても利益が出ることはありません。

短期投資には不向き、大きな利益を狙えない

ドルコスト平均法は短期投資には不向きな投資方法です。

長期的に継続して行う場合は損失リスクを軽減しつつ利益を狙える投資手法ですが、短期投資ではあまり成果が出ません。

また、ドルコスト平均法は購入価格が平均化されるので、安値で購入するときに比べると大きな利益は狙えません。

株式投資でドルコスト平均法は活用できない!?

株式投資の場合、最低売買単元が決まっているため、最低投資金額が大きくなりやすいです。

そのため、定期的に一定金額で購入していくドルコスト平均法は活用しにくいです。

但し、それは単元株で売買している場合です。

中には「単元未満株(1株単位)」で売買できる証券会社もあるので、そういう証券会社を選べば株式投資でもドルコスト平均法を活用することができます。

単元未満株取引ができる証券会社はいくつかありますが、その中でもおすすめは「ネオモバ」です。

ネオモバでは定期買付サービスも提供しています。

定期買付したい銘柄を見つけたら、金額と日付等を設定するだけで、定期的に一定の金額で買い付けすることができます。

ドルコスト平均法を用いて株式投資をしたい方は、ネオモバの利用も検討してみるのも良いでしょう。

ドルコスト平均法に関してよくある質問

「100株ずつ買う(定数購入)」のではなく「1万円ずつ買う(定額購入)」のがポイントで、これによって価格が高い時には少なく、安い時には多く買うことが自動的に行われます。

例えば、株価が半値に暴落した時、同じ1万円でも買える量は2倍になります。この「安い時にたくさん仕込む」という行動が、平均コストを押し下げる大きな要因となります。

暴落時に「もっと下がるかも」と怖くなって買えなかったり、高騰時に「乗り遅れるな」と高値掴みしたりするミスを、自動積立によって防ぐことができます。精神的なストレスを最小限に抑えられる点が、継続の鍵となります。

売るタイミングを一箇所に決めると、そこが大暴落の直後だった場合、せっかくの積み立てが台無しになります。売る時も数年かけて定額ずつ取り崩すことで、売却価格を平準化できます。

この手法は時間が味方につくのを待つ「持久戦」です。また、すでに投資すべき多額の資金がある場合、下落を待って小出しにするよりも、即座に市場に資金を投じる(一括投資)方が歴史的には高いリターンを生んできたというデータもあります。