経営統合とは

経営統合(読み方:けいえいとうごう)

経営統合とは、2つ以上の会社が共同で新たに持株会社を設立して、その傘下に入ることです。

持株会社とは、ホールディングカンパニーとも呼ばれており、他の会社の株式を保有・管理(支配)することを目的として設立される会社のことをいいます。

たとえば、A社とB社で経営統合を行うとします。

この時にA社とB社は共同でC社という持株会社を新たに設立します。

そしてA社とB社の株式をC社に取得させ、A社とB社はC社の傘下に入る形になります。

経営統合と比較されるもので「合併」というものがありますが、2つの大きな違いは会社の増減や会社の存続にあります。

経営統合は先ほども紹介したように、既存の会社は存続して持株会社が増加する形です。

しかし合併は、2つ以上の会社を1つに統合するものなので、既存の会社のいずれかは消滅し、会社の数は減少することになります。

この点は2つの大きな違いとなるでしょう。

経営統合メモ

・合併と比較されることもあるが、会社の存続の有無に大きな違いがある

経営統合のメリット

経営統合のメリットは、以下のようなものがあります。

・人事制度や社内システムを統合する必要がない

・リスクを分散することができる

・意思決定を迅速化でき、効率的な経営ができる

人事制度や社内システムを統合する必要がない

合併の場合は2つ以上の会社を1つにするので、人事制度や社内システムなどを統合する必要があり、手間がかかります。

しかし経営統合の場合は、合併とは異なり、既存の会社はそのまま独立した会社として残ります。

そのため、人事制度や社内システム等を統合する必要はなく、手間を省くことができます。

この点は経営統合のメリットになるでしょう。

リスクを分散することができる

合併のように2つ以上の会社を1つにする場合は、リスクが増加する可能性があります。

1つの会社で複数の事業を行い、そのうち1つの事業で大きな損失等を出してしまうと他の事業にも大きな影響を与えてしまうことがあるからです。

しかし経営統合では上記のようなリスクを分散することができます。

何度か紹介しているように、経営統合の場合はそれぞれが独立した会社として残るからです。

これにより、仮にA社の事業で大きな損失を出したとしても、B社の事業に大きな影響を与えないようにできます。

意思決定を迅速化でき、効率的な経営ができる

経営統合をすると、新たに設立した持株会社が既存の会社(子会社)の株式を取得することになります。

これにより、事業面は子会社に任せて、持株会社である親会社は経営面に注力することができるようになります。

従来の会社では、事業面と経営面の両方をこなす必要がありましたが、経営統合をすることでそれぞれの分担が明確になるので、意思決定を迅速化でき、効率的な経営ができるようになります。

経営統合メモ

・通常は損失等により他の事業に影響を与えることもあるが、経営統合ではそのリスクを分散することができる

・また、持株会社を設立することで、意思決定を迅速化でき、効率的な経営ができる

経営統合のデメリット

経営統合には、以下のようなデメリットがあります。

・シナジー効果が限定的

・コストの増加

シナジー効果が限定的

合併の場合は2つ以上の会社を1つにするのでシナジー効果が生まれやすいというメリットがあります。

しかし経営統合の場合は、2つ以上の会社で持株会社を設立して、経営面は集中させることができるものの、それぞれが独立した会社となります。

そのため、会社同士の協調性が生まれにくく、シナジー効果が限定的となってしまうことがあります。

コストの増加

他にはコスト面のデメリットもあります。

経営統合では手間を省くことができるメリットもありますが、その中には重複してしまうような業務やシステムなどもあります。1つ1つにコストがかかることになるので、合併に比べるとコストの増加の可能性があるのです。

この点は経営統合におけるデメリットの1つになるでしょう。

経営統合メモ

・経営統合は手間を省けるメリットもあるが、その分コスト増加につながる可能性もある

経営統合による株価の動向

株価は様々な要因で上下するものなので一概にどちらに動くとは言えません。

しかし経営統合により、将来的に企業の価値が向上すると判断されれば株価は上昇しやすくなります。

また、経営統合の際に「TOB」が実施される可能性もあります。

TOBではプレミアムを上乗せした価格で買付けを実施するのが一般的となっているため、子会社に上場企業である場合はその思惑から株価が急騰することもあります。

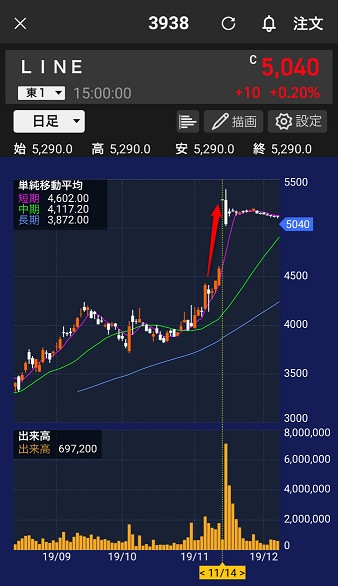

今回は参考までに【4689】Zホールディングスと【3938】LINEの株価を確認していきましょう。

2019年11月14日にZホールディングスとLINEの経営統合に関する報道がありました。

2019年11月18日に正式に発表もありましたが、この報道により株価はともに急上昇しています。

今回の経営統合が実現することで1億人規模のサービス基盤となり、国内のネット業界で首位となります。

そのため、将来的な企業価値の向上やプレミアムへの期待感から買いが殺到する展開となりました。

このように経営統合が実施されることで、株価は大きく跳ね上がることもあります。

但し、一時的な上昇で終わるケースもありますし、そこまで大きな反応が無いこともあります。

経営統合を行う目的や規模等にも注目して投資判断をするようにしましょう。

経営統合メモ

・但し、上記のZホールディングスとLINEのようにインパクトがある経営統合の場合は期待感が先行し、株価は急浮上することもある