株式譲渡とは

株式譲渡(読み方:かぶしきじょうと)

株式譲渡とは、簡単にいうと売り手側が保有する株式を買い手側に譲渡することにより、事業承継させる手続きのことです。

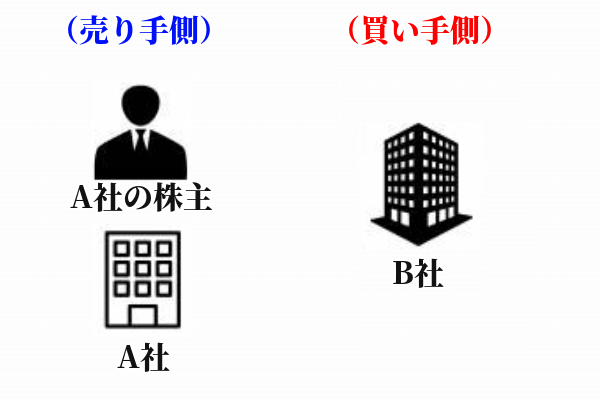

売り手側とは、対象会社(売買の対象となる会社)の株主(オーナー)を指します。

買い手側とは、対象会社を買おうとしている法人または個人を指します。

例えば、売り手側をA社の株主・買い手をB社の場合、A社の株主が保有する株式をB社に譲渡することで、A社の事業(経営)がB社に承継されることになります。

株式譲渡のスキームとして見ると、よりわかりやすいかと思います。

≪株式譲渡スキーム≫

一般に、株式譲渡は中小企業のM&A(企業の合併や買収)でよく用いられる手法で、M&Aの手法の中でも最もシンプルな方法とされています。

会社法の第127条に

(株式の譲渡)

第百二十七条 株主は、その有する株式を譲渡することができる。電子政府の総合窓口 e-Gov 会社法第百二十七条

と明記されており、株式譲渡の手続きは全て会社法に則った形で行われます。

fa-arrow-circle-right株式譲渡を英語ではStock Purchase または Stock Purchase Agreement

株式譲渡に関する実際の例

株式譲渡は企業の公式サイトのIRニュース等で情報開示されたものをチェックすることができます。

一例ですが、以下は【4345】メルカリが2020年5月26日付で公表した『連結子会社の異動(株式譲渡)に関するお知らせ』です。

メルカリが連結子会社のマイケルの全株式を【6038】イードに譲渡するという内容のもので、当初の事業計画から乖離が生じたことによる株式譲渡だということが記載されています。(株式譲渡は6月30日予定)

株式譲渡メモ

・売り手とは、対象会社(売買の対象となる会社)の株主

・買い手とは、対象会社を買おうとしている法人または個人

・株式譲渡は会社法で定められており、手続きは全て同法に則って行われる

株式譲渡の手続き方法

ひと口に株式譲渡といっても、売り手の保有する株式が上場会社の株式なのか・非上場会社の株式なのかによって手続きの流れが変わってくるということです。

以下、上場会社の株式譲渡・非上場会社の株式譲渡の手続きについて、それぞれ簡潔にわかりやすく紹介します。

上場会社の株式譲渡

上場会社の株式譲渡方法としては、基本的にTOB(株式公開買い付け)が用いられます。

上場会社の保有株式は公開市場で自由に売買できるので、特に複雑な手続きを踏むことなく簡単に株式譲渡が可能となっています。

非上場会社の株式譲渡

上場会社の株式譲渡とは違い、非上場会社の株式譲渡の場合は自由に譲渡できないものとなっています。非上場会社の株式譲渡は原則、相対取引での手続き方法となります。

相対取引とは当事者同士による直接取引のことで、売り手と買い手が直接交渉するものです。

方法としては相対取引ですが、譲渡制限に関して注意する必要があります。

株式譲渡制限会社とは

非上場会社の株式譲渡は相対取引によって自由に譲渡できますが、中には譲渡制限を設けている会社もあります。(非上場会社が定款で譲渡制限の旨を定めている)

譲渡制限とは非上場会社が発行する株式を自由に譲渡できないようにする制限のことで、その株式を譲渡制限株式といいます。

譲渡制限株式を発行している非上場会社は、株式譲渡制限会社と言われています。(非公開会社とも呼ばれます)

株式譲渡制限会社における株式譲渡の流れ

非上場会社(中小企業)のほとんどが譲渡制限を設けているのが一般的で、自由に株式を譲渡することが認められていないということになります。

そのため、株式譲渡承認請求の手続きをまず行わなければなりません。

流れを簡単に説明すると、譲渡する株式において

・種類

・株式数

・譲渡する相手(買い手)の情報(法人なら名称、個人なら氏名等)

これらを株式譲渡承認請求書に記載して手続きを行うことになります。

その後、取締役会(取締役会が設置されている会社の場合)または臨時株主総会(取締役会が設置されていない会社の場合)を開催し、承認通知を経て株式譲渡契約(株式譲渡契約書をもって)締結となります。

最終的に株主名簿の書き換えを行って株式譲渡が完了となります。

株式譲渡の承認に必要な議事録について

株式譲渡において、取締役会設置会社・取締役外未設置会社ともに議事録の作成と保管が義務付けられています。

原則、取締役会での承認決議が必要で、取締役会議事録の作成が会社法で義務付けられています。(取締役会議事録は取締役会開催日から本店に10年間の保管義務がある)

※支店がある場合は取締役会議事録の写しを5年間保管

株主総会の承認決議で株主総会議事録の作成が会社法で義務付けられています。(株主総会議事録は株主総会実施日より本店に10年間の保管義務がある)

※支店がある場合は株主総会議事録の写しを5年間保管

株式譲渡メモ

・非上場会社の株式譲渡は原則として相対取引(売り手と買い手の直接取引)

・非上場会社が発行する株式を自由に譲渡できないようにする制限のことを「譲渡制限」、その株式のことを「譲渡制限株式」という

・「譲渡制限株式」を発行している非上場会社のことを「株式譲渡制限会社(非公開会社)」という

・株式譲渡における議事録の作成と保管は会社法で義務付けられている

株式譲渡のメリット・デメリット

株式譲渡における主なメリット・デメリットについて、売り手側・買い手側それぞれわかりやすくまとめたのが以下の表になります。

| メリット | デメリット | |

| 売り手 | ・複雑な手続きがなく簡単に行える ・売却利益が得られる ・事業承継や事業存続問題の解決策となる |

・売却利益に伴う税負担※2 |

| 買い手 | ・複雑な手続きがなく簡単に行える ・許認可の再申請が不要※1 ・事業拡大 |

・資金調達(現金) ・簿外債務リスク※3 |

| ※1 事業譲渡や合併の場合、売り手側の会社が保有していた許認可において、多くは再申請手続きを行わなければならないケースがあります。 株式譲渡の場合は基本的には再申請の手続きが不要で事業継続が可能ですが、売り手側の業種によっては再申請の手続きが必要となる場合もあります。 |

| ※2 株式譲渡によって売却利益が発生した場合は課税となり、申告分離課税(本業の所得とは別に課税)のため、本業に損失があった場合でも税負担が生じてしまうことになります。 |

| ※3 簿外債務とは、帳簿に記載されない債務のことをいいます。 あえて帳簿に計上しない・意図的に起こさせている簿外債務のことを偶発債務といい、例えば先に控えているボーナスや未払いの残業代等が該当します。 |

株式譲渡と税金

上場株式も一般株式(非上場株式)も、株式譲渡の場合には税金が発生します。

税区分としては、上場株式の場合「上場株式等に係る譲渡所得等の金額」、非上場会社の株式譲渡の場合は「一般株式等に係る所得等の金額」に該当します。

上場・非上場株式ともに税率(所得税+住民税+復興特別所得税=20.315%)によって算出された所得税等が課税対象となります。

株式譲渡における確定申告

原則として、株式譲渡を行って譲渡益が発生したら確定申告が必要となります。

つまり譲渡益が発生する場合、その年の翌年3月15日までに確定申告・納税しなければなりません。

ただ、一定の要件を満たす場合には確定申告が不要なケースもあります。

「一定の要件」とは、例えば譲渡所得が所得控除額より低い場合などです。

株式譲渡における税金の区分は所得税・住民税・法人税ですが、法人・個人で株式譲渡益に対する算出方法が異なるということは頭に入れておくようにすると良いでしょう。

株式譲渡メモ

・原則として、株式譲渡における譲渡益が発生したら確定申告が必要

・譲渡所得が所得控除額より低い場合等、一定の要件を満たす場合には確定申告不要

株式譲渡による株価の動向・影響

株式譲渡や合併等、M&Aによる株価への影響は上昇するケース・下落するケースどちらもあるものです。

それぞれ様々な理由があると言えますが、上昇するケースとしては買い手側の企業が大手企業や有力企業だということが株価が上昇する条件の1つとして挙げられるかと思います。

買い手側企業の規模と合わせて、投資家の期待値が関係してきます。

例えば、業績好調なA社とのM&Aであればその傘下となるB社への期待値が上がります。

M&Aとはいっても『元々の経営基盤が安定している・業績を安定的に伸ばしている』企業に期待するという観点では株式投資同様だといえます。

勿論そこに絶対はありませんが、株式譲渡などM&Aを行うことによる株価の動向を考える際、上記のようなケースが株価が上昇しやすい傾向があるということです。

逆に、株式譲渡などM&Aにより株価が下落するケースは投資家の期待値が低い場合です。

投資家の期待値が低いというのは、買い手側の企業評価が下がり、株価が下落するというケースです。

株式譲渡が行われる理由や詳細を企業のIRニュースや適時開示情報等から、『具体的にどのような目的で行うのか・行われたのか』を調べ、事業譲渡なら他の事業譲渡ケースと比較して株価にどのような影響があったのか・結果として株価は上昇したのか・下落したのかを分析してみるのも投資スキルアップに繋がったり、傾向が見えてくるかも知れません。

株式譲渡に関してよくある質問

株式譲渡: 株主が変わるだけなので、会社名や契約関係、許認可はそのまま維持されるのが原則です(包括承継)。

事業譲渡: 特定の事業資産だけを選んで売るため、契約の結び直しや従業員の再雇用など、煩雑な手続きが必要です(特定承継)。

これを「年倍法(ねんばいほう)」と呼びますが、IT系などの成長企業では「将来のキャッシュフロー」を重視するDCF法など、業種やフェーズによって最適な算出方法は異なります。

精査の段階で、事前に聞いていなかったトラブルや不正が見つかると、買い手の信頼を失い、一気に破談へ向かいます。また、最終段階でオーナーが「やはり寂しい」と感情的に拒否してしまうケースも少なくありません。