2026年に入り、金(ゴールド)および銀(シルバー)市場は大きく変動。

投資家にとって非常に衝撃的な展開を迎えました。

長期的な上昇トレンドが続いていた貴金属市場は一転し、短期間で急激な価格下落を記録することとなり、市場関係者の間で大きな動揺が広がっています。

こうした急落局面を受け、

「今回のゴールド・シルバーの歴史的暴落は、JPモルガンが仕掛けたものではないか」

という声がありました。

本記事では、まず金・銀市場で何が起きたのかという事実関係を整理した上で、巷で語られている「JPモルガン主犯説」について、検証・解説してまいります。

本当に巨大金融機関が相場を操ったのか、それとも市場構造による必然だったのか。

事実とデータをもとに整理していきます。

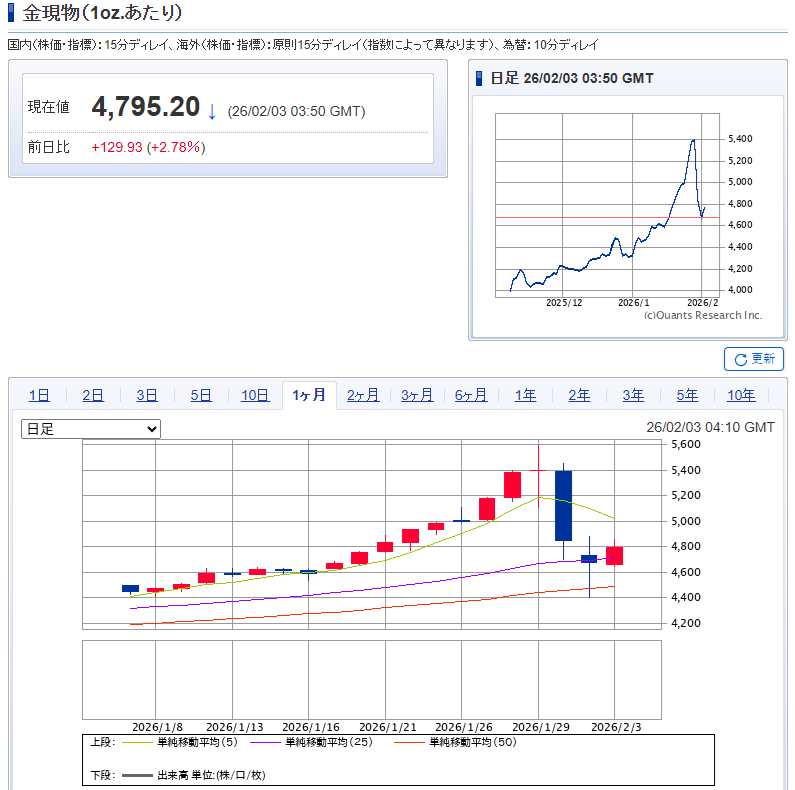

金・銀の急落【2026年】

まず前提として、金価格は、世界的なインフレ懸念や通貨価値の希薄化(いわゆるディベースメント)を背景に、2025年から2026年初頭にかけて大きく上昇していました。

一時は史上最高値圏に達し、安全資産としての注目度はかつてないほど高まっていました。

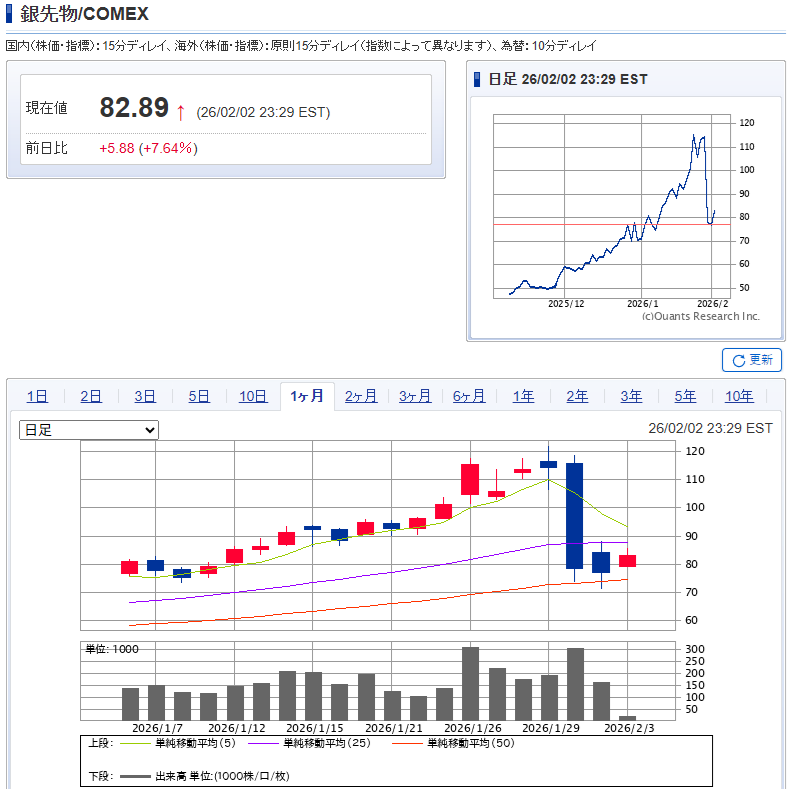

一方、銀価格はさらに顕著な動きを見せました。

工業用途と投資需要の双方を背景に、銀はおよそ1年の間に価格が約4倍にまで上昇し、投資家の間では「金以上のリターンを狙える資産」として強い注目を集めていました。

しかし、こうした急激な上昇の反動として、2026年に入ると金・銀はいずれも急落します。

特に銀は、短期間で大幅な下落を記録し、「歴史的なボラティリティ」とも評されるほどの荒い値動きとなりました。

この下落は、現物市場だけでなく、先物、CFD、ETFなど広範な金融商品に影響を及ぼし、多くの投資家に損失をもたらしました。

金・銀暴落の原因

今回の金・銀の急落について、主要な海外メディアや市場関係者の分析を確認すると、

単一の要因によって引き起こされたものではなく、複数の要因が同時に重なった結果であるという見方が一般的です。

特に以下の点については、多くの報道や市場分析で共通して指摘されています。

過度な価格上昇と投機的過熱

最大の要因として挙げられているのが、急激な価格上昇による投機的な過熱です。

金および銀は、インフレ懸念や通貨価値の希薄化、地政学リスクなどを背景に、長期的な上昇トレンドを形成してきました。

中でも銀は、工業用途と投資需要の双方を持つ特性から、「金以上に上昇余地がある」との期待が高まり、短期間で価格が数倍にまで上昇しました。

この急騰局面では、現物投資だけでなく、先物、CFD、レバレッジETFなどを通じた投機的な資金流入が急増していたと見られています。

価格が上昇するにつれて「乗り遅れたくない」という心理が強まり、さらに資金が流入するという、典型的な自己強化型の相場環境に入っていたと考えられます。

このような局面では、わずかな価格調整が引き金となり、相場が一気に逆回転するリスクを内包している点が、過去の市場でも繰り返し指摘されてきました。

金融引き締め観測とドル高の影響

次に重要な要因として、米国の金融政策を巡る思惑と、それに伴うドル高の進行が挙げられます。

インフレ抑制を目的とした金融引き締め観測が強まる中、米国の金利動向や金融当局の発言を受けてドルが強含む場面が見られました。

一般的に、金や銀はドル建てで取引されるため、ドル高局面では相対的な割高感が意識されやすくなります。

その結果、ドル高は貴金属市場にとって逆風となり、価格調整のきっかけとなることがあります。

また、金融引き締めが意識される局面では、

「無利息資産」である金や銀よりも、利回りの得られる金融資産へ資金が移動しやすくなる点も、売り圧力を高めた要因と考えられます。

マージン(証拠金)の引き上げによる影響

取引所による証拠金(マージン)の引き上げも、価格下落を加速させる重要な要因となりました。

先物市場では、価格変動が大きくなると、リスク管理の観点から証拠金が引き上げられることがあります。

証拠金が引き上げられると、レバレッジ取引を行っている投資家は、追加の資金を差し入れるか、ポジションを縮小・解消する必要に迫られます。

急激な価格下落局面では、こうした対応が短時間で求められるため、

資金余力のない投資家を中心に、強制的なポジション解消が相次ぐことになります。

その結果、価格下落がさらに進み、

「下落 → 強制決済 → さらなる下落」

という悪循環が生じやすくなります。

流動性低下と連鎖的ロスカット

加えて、流動性の低下も無視できない要因です。

相場が急変する局面では、買い手と売り手のバランスが崩れ、

特に流動性の低い時間帯や局面では、少量の売買でも価格が大きく動くことがあります。

このような環境下では、ストップロス注文やマージンコールが連鎖的に発動し、

想定以上の価格変動を引き起こすことがあります。

この構造は、過去に暗号資産市場や株式市場の急落局面でも繰り返し観測されており、

レバレッジ取引が広く利用されている市場特有のリスクと言えるでしょう。

このように、今回の金・銀急落は、

価格上昇による過熱、金融環境の変化、制度的な要因、投資家行動が複雑に絡み合った結果として捉えるのが、より現実的な見方であると考えられます。

JPモルガンが原因とされる理由

こうした市場環境の中で、SNSや投資家コミュニティを中心に、

「今回の金・銀の急落は、JPモルガンが意図的に仕掛けたものではないか」

という見方が拡散しました。

特に、価格が急落した直後から、X(旧Twitter)やYouTubeなどで取り上げられ、多くの個人投資家の関心を集めることとなりました。

急激な価格変動に直面した市場では、不安や怒りといった感情が高まりやすく、その矛先として「特定の巨大金融機関」が注目されやすい傾向があります。

この「JPモルガン主犯説」で語られている主な主張は、概ね以下のようなものです。

-

JPモルガンが銀先物市場において、極めて大規模なショートポジションを保有していた

-

銀価格が上昇していく過程で、個人投資家や投機資金の参入を間接的に促した

-

価格が高値圏に達した段階で、集中的な売りを行い、相場の急落を引き起こした

-

その後、価格下落局面でショートポジションを解消し、大きな利益を確定させた

これらの主張は、「暗号資産市場で見られる典型的な仕掛けと同じ構図である」と説明されることも多く、

「価格を吊り上げて流動性を集め、最後に一気に崩す」

という分かりやすいストーリーとして語られています。

また、この説を補強する材料として、COMEX(商品先物取引所)が公表しているデリバリーレポートや、JPモルガンが公表した市場レポート、アナリストコメントなどが「証拠」として引用されるケースが目立ちます。

特に、デリバリーデータにおいてJPモルガン関連の名義が確認された点については、「ショートを解消した決定的証拠」として扱われることもありました。

さらに、「巨大金融機関」「ウォール街」「個人投資家は養分にされる」といった構図は、投資家の感情に強く訴えかけるため、情報が急速に拡散しやすい側面もあります。

価格急落によって損失を被った投資家にとって、このような説明は心理的に受け入れやすく、納得感を与えやすいものでもあります。

しかし一方で、こうした主張の多くは、

個別のデータや発言を切り取って組み立てられたストーリーであり、全体像や前提条件が十分に検証されていないケースも少なくありません。

そこで次の章では、実際に引用されているデータや発言が、

本当に「価格操作」や「意図的な暴落」を示すものなのか?

について、ひとつずつ冷静に事実検証を行っていきます。

事実検証

前述したとおり、SNS上では「JPモルガンが金・銀暴落を仕掛けた」という見方が拡散しました。

しかし、こうした主張の真偽を判断するためには、引用されているデータや発言を正しく理解する必要があります。

ここでは、特に頻繁に根拠として挙げられている、

COMEXのデリバリーデータとJPモルガンの市場コメントについて、順を追って確認していきます。

COMEXデリバリーデータの意味

COMEX(商品先物取引所)が公表しているデリバリーレポートは、

先物契約が満期を迎える際に行われる「現物受渡」に関する事務的な記録です。

具体的には、

-

どの清算会員が

-

何枚の先物契約を

-

現物として受け取った(stopped)のか

-

あるいは引き渡した(issued)のか

を一覧にしたものであり、日次で公開されています。

このデータは透明性の確保という点では重要な資料ですが、

投資行動の意図や戦略を読み取るためのデータではない

という点に注意が必要です。

実際、デリバリーデータからは以下の情報を読み取ることができません。

-

その取引が投機目的なのか、企業や機関投資家によるヘッジ目的なのか

-

いつポジションを建てたのか、またその建値はいくらだったのか

-

先物取引なのか、顧客の代理取引なのか

-

価格変動を意図的に引き起こそうとしたのかどうか

つまり、デリバリーレポートは

「結果として現物の受渡が行われた」という事実を示すに過ぎず、

その背後にある売買戦略や意図を示すものではありません。

また、JPモルガンの名義がデリバリーデータに記載されていたとしても、

それが自社勘定での取引なのか、顧客取引の清算なのかは外部から判断できません。

このため、デリバリーデータ単体をもって、

「特定の金融機関がショートを解消した」

「意図的に価格を操作した」

と結論付けることは、制度上も実務上も困難であると言えるでしょう。

JPモルガンの市場コメントについて

次に、JPモルガンが発表した市場コメントについて確認します。

JPモルガンのアナリストは、銀先物市場に関して

「著しく買われ過ぎている」

「短期的には利益確定や平均回帰が起きるリスクが高い」

といった見解を示していました。

これらのコメントは、先物市場におけるポジショニング、建玉の偏り、過去の統計的傾向などを基にした分析結果です。

一般的に、金融機関の市場レポートは、価格の過熱感やリスク要因を顧客に伝えることを目的としており、特定の売買行動を煽るものではありません。

むしろ、こうしたコメントは

「価格が大きく動いた後には調整が入りやすい」

という、ごく一般的な市場の性質を指摘したものと捉えるのが自然です。

価格上昇局面においても、過度な楽観に警鐘を鳴らす姿勢は、

金融機関としてはむしろ一般的な対応であり、

それ自体をもって「相場を誘導した」と評価するのは難しいでしょう。

因果関係は確認できるのか

最も重要な点は、

「JPモルガンの行動が、金・銀の暴落を引き起こした」とする因果関係が確認できるかどうか

という点です。

現時点で確認できる主要メディアの報道、公的データ、規制当局の発表などを総合しても、

-

JPモルガンが意図的に価格を吊り上げた

-

その後、計画的に暴落を仕掛けた

と断定できる明確な証拠は見当たりません。

SNS上で拡散している主張の多くは、

COMEXデータや市場コメントといった「事実の断片」を基に、

そこにストーリー性を持たせて解釈したものと考えられます。

価格が急落した直後という状況もあり、

投資家の不安や怒りが、単純で分かりやすい説明を求める形で、

こうした説を後押しした可能性も否定できません。

しかし、冷静にデータと制度を確認すると、

現時点では「JPモルガンが暴落を仕掛けた」と結論付ける根拠は乏しい

というのが、より慎重で現実的な評価と言えるでしょう。

まとめ

市場が大きく動いた局面では、分かりやすい原因や特定の「犯人」を求める声が強まりがちです。

今回の金・銀急落においても、SNSを中心に「JPモルガン主犯説」が拡散しましたが、現時点で確認できる公的データや主要報道からは、それを裏付ける明確な証拠は見当たりませんでした。

実際には、急激な価格上昇による過熱、レバレッジ取引の積み上がり、金融環境の変化、証拠金制度や流動性といった複数の要因が重なった結果として、今回の下落を捉えるのが妥当でしょう。

相場が急変したときこそ、感情的なストーリーに引きずられるのではなく、

「どのような構造で価格が動いたのか」

を冷静に振り返ることが、今後の投資判断にとって重要であると言えます。