持分法適用関連会社とは

持分法適用関連会社(読み方:もちぶんほうてきようかんれんがいしゃ)

持分法適用関連会社とは、簡単にいうと持分法を適用する関連会社や非連結会社のことです。

一般に持分法適用会社(英語:Equity Method Affiliate)と表記されることも多く、どちらも同じことを指しています。

持分法適用関連会社とは何かを理解する上で、前提となる知識として「子会社とは何か」「関連会社とは何か」それぞれの違いを理解しておく必要があります。

子会社:親会社に株式の50%以上*を所有されている会社(100%の場合は完全子会社)

関連会社:親会社に株式の20%以上50%以下を所有されている会社

※「株式の50%以上を所有」=議決権の過半数

子会社には幾つか種類があります。

完全子会社:発行済株式数の全て(株式の100%)を親会社に所有されている子会社

連結子会社:連結決算の対象となる子会社(連結決算とは親会社の会計に子会社・関連会社等の会計を加えた決算方法)

など

原則、連結決算は全ての子会社を連結対象としていますが、連結の範囲に含めない子会社の存在もあります。

・支配が一時的

・親会社との利害関係が複雑

・売上規模が小さい

といったように、重要性が低い子会社は連結対象外となります。

重要性が低く、連結の範囲に含めない子会社のことを非連結子会社といいます。

わかりやすくいうと、子会社は親会社に支配されている会社です。

親会社に支配までいかないものの、影響力のある会社が関連会社ということです。

また関連会社において、親会社が所有する株式が20%以下の場合でも一定の要件に該当する場合は関連会社と称されます。「一定の要件」とは、役員等への就任や、重要な融資を実施・重要な技術を提供等をいいます。

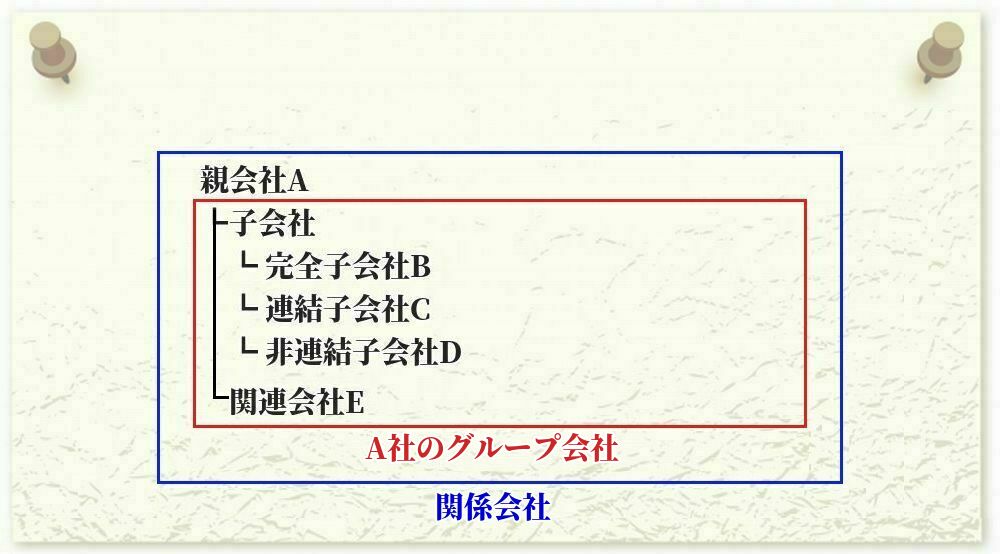

ちなみに、子会社や関連会社の他に会社名と合わせて表記される「関係会社」や「グループ会社」という言葉もあります。

関係会社:親会社・子会社・関連会社全てを含む総称

グループ会社:子会社・関連会社をまとめた呼び方(ビジネス用語)

関係図にまとめるてみると、よりわかりやすいかと思います。

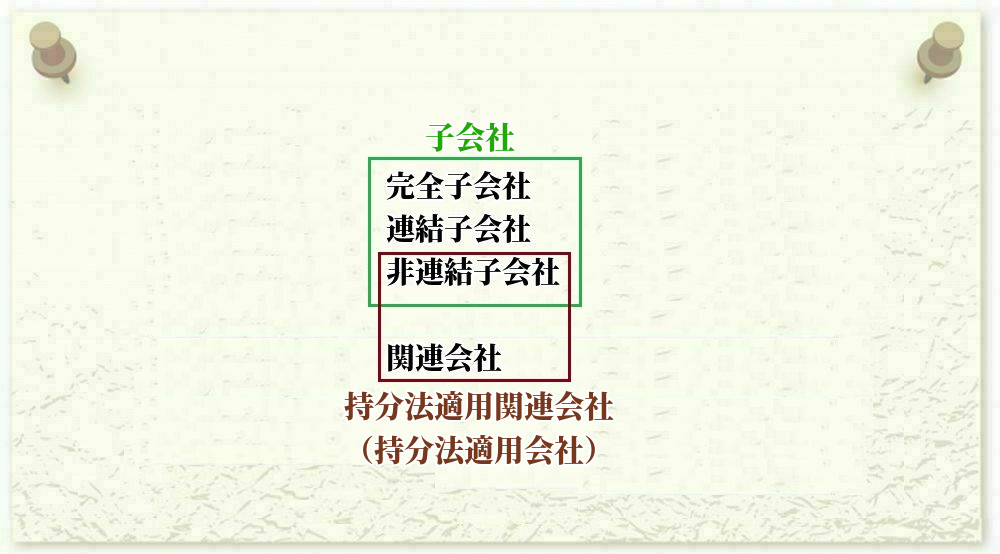

非連結子会社は子会社の種類の1つではありますが、連結決算の際に持分法が適用されるため、持分法適用関連会社に該当します。

わかりやすくいうと「非連結子会社は持分法が適用される子会社」ということです。(下図参照)

従って、冒頭でも触れたように、持分法適用関連会社とは「持分法を適用する関連会社や非連結会社」ということになります。

また、持分会社も持分法適用関連会社とは異なるものです。(持分会社は合名会社・合資会社・合同会社の総称)

次に、「持分法」とは何なのかを解説します。

持分法と連結法

連結財務諸表(企業の業績・財務状況を表すもの)を作成する際、「連結法」と「持分法」があります。

まず、連結法とは子会社の財務諸表を合算する会計方式です。

原則、全ての子会社を連結範囲としなければなりませんが、前述したように重要性が低い子会社は非連結子会社として連結範囲に含まれません。

連結範囲に含まれない場合の会計基準には、持分法を用いることが定められています。

関連会社も同様です。(日本では連結財務諸表を作成する場合、親会社が保有する関連会社の株式の評価方法に持分法の適用が強制されています)

持分法とは、わかりやすくいうと連結決算において、連結子会社・関連会社の損益を財務諸表に示す会計方法です。

例)

親会社A・連結子会社B・非連結子会社C・関連会社Dという企業グループの場合

・連結子会社B … 連結法を用いて連結財務諸表を作成

・非連結子会社C … 持分法を用いて連結財務諸表を作成

・関連会社D … 持分法を用いて連結財務諸表を作成

という会計処理になります。

まとめると、親会社が株式の20%以上50%保有する非連結子会社と関連会社が持分法適用関連会社となります。

関連会社および非連結子会社は原則として持分法が適用され、純資産・損益は連結計算書類に部分的に反映されます。

ただ、前述した連結対象外となるのと同様に、重要性が低い場合は持分法の適用もしない(持分法適用除外)こともできるとされています。

持分法適用関連会社メモ

・連結法とは、子会社の財務諸表を合算する会計方式

・持分法とは、連結決算において連結子会社や関連会社の損益を財務諸表に示す会計方式

・原則的には親会社が株式の20%以上50%保有する非連結子会社と関連会社が持分法適用関連会社となるが、重要性が低い場合は持分法を適用しないこともできるとされている(持分法適用除外)

持分法適用関連会社のメリット・デメリット

持分法適用関連会社における主なメリット・デメリットについて、それぞれわかりやすく株式会社Aと株式会社Bを例にまとめてみました。

持分法適用関連会社のメリット

▼重要な影響を与えることができる

例えば株式会社Aが株式会社Bを持分法適用関連会社とした場合、A社はB社に対して実質的に支配までいかずとも、B社の発行済株式20%以上50%以下を保有する(=20%以上50%以下の議決権がある)状態なので、B社の経営に対して重要な影響を与えることができるようになります。

▼連結対象外による負担軽減

持分法適用会社ということは、これまででも触れたように非連結子会社ということです。

非連結子会社の場合、連結の範囲対象外なので合算の費用や当該作業の負担がありません。(連結法の場合、子会社の財務諸表の合算となるため)

持分法適用関連会社のデメリット

▼債務超過による損失負担

B社が債務超過(負債総額>資産総額)など損失が発生した場合、持分法による投資価額がゼロになるまでA社が損失負担するものとなります。

また、B社は損失など業績不振になるとA社からのプレッシャーやリストラの懸念もあるといえます。

持分法適用関連会社メモ

┗経営に重要な影響を与えることができる(親会社)

┗連結対象外による負担軽減(持分法適用関連会社)

・持分法適用関連会社における主なデメリット

┗債務超過による損失負担(親会社)

┗親会社からのプレッシャーやリストラの可能性

持分法適用関連会社による株価の動向

持分法適用会社化によって株価が上昇した例として【7494】コナカを挙げます。

2019年9月2日、【7494】コナカが【7829】サマンサタバサジャパンリミテッドを持分法適用関連会社化したことを発表しました。(株式31.3%所有)

翌日の9月3日、筆頭株主がコナカとなることで業務提携・拡大等が進む可能性があるという思惑から、高値を更新(取引開始後+11円高)、出来高も615,000(直近10日間数千~50,000台の間で推移)と増加しました。(同日、サマンサタバサジャパンリミテッドは一時ストップ高)

持分法適用関連会社に関してよくある質問

連結子会社: 売上高や営業利益など、すべての項目を親会社と合算します。

持分法適用会社: 売上などは合算せず、その会社の純利益(または純損失)のうち、保有比率分だけを「持分法による投資損益」として営業外収益に一行だけ計上します。

巨額の投資が必要な事業やリスクの高い海外事業などでは、他社と共同出資して持分法適用にすることで、万が一失敗した際の親会社へのダメージを限定的にしつつ、利益だけを享受する戦略が取られます。

これにより、親会社の決算で巨額の特別損失が計上され、純利益を大きく圧迫する可能性があります。

この際、これまでの持分を時価で再評価するため、「段階取得に係る差益」という一時的な利益が発生し、その期の利益が急増することがあります。また、翌期からはその会社の売上が親会社の決算に全額合算されるため、見かけ上の売上規模が急拡大します。

この差額は、買った瞬間に「負ののれん発生益」として親会社の特別利益に計上されます。投資家にとっては、割安な買い物をして一時的な利益が出たことを意味しますが、なぜ安かったのか(将来のリスクはないか)を精査する必要があります。

つまり、関連会社が稼げば稼ぐほど親会社のBPS(1株あたり純資産)が上がり、結果としてPBRが低く(割安に)評価される要因となります。隠れた優良関連会社を持つ企業は、見た目以上に資産価値が高い場合があります。