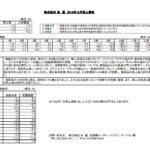

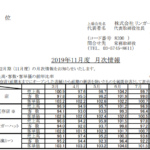

概要

売上

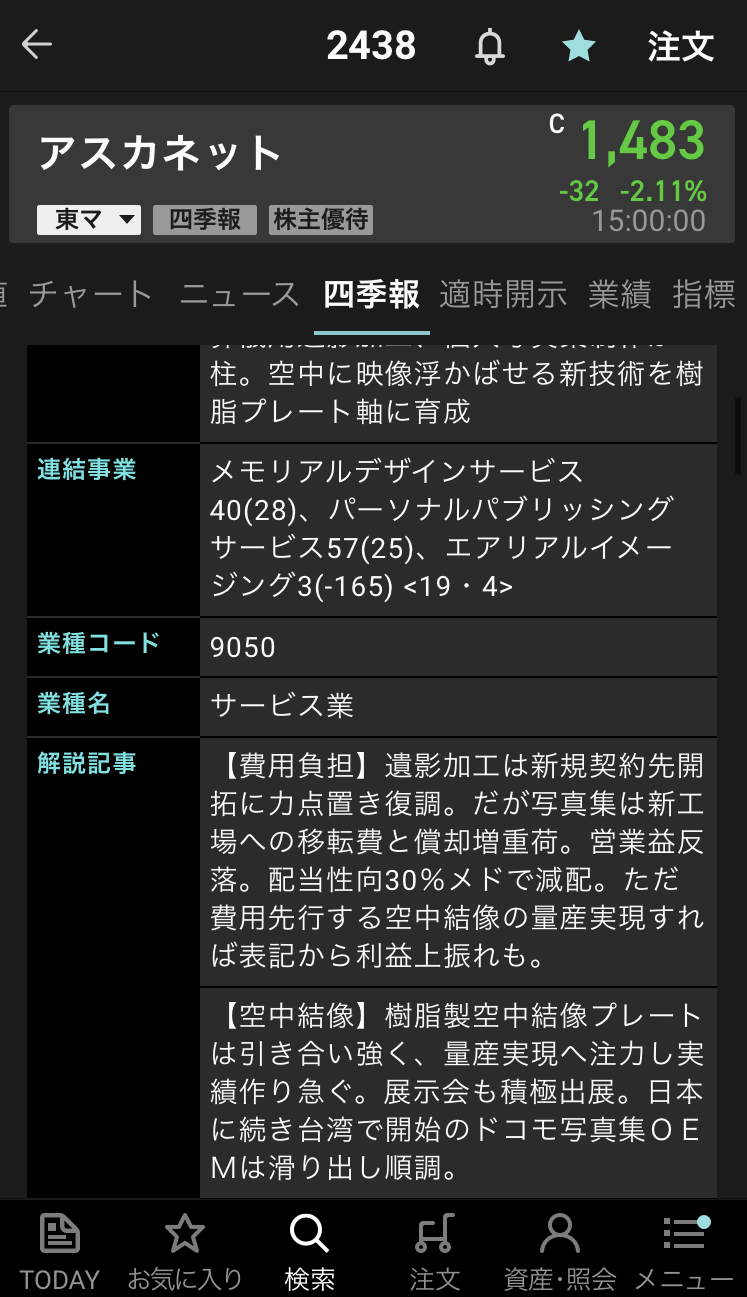

メモリアルデザインサービス事業は計画を下回ったものの微増を確保。

パーソナルパブリッシングサービス事業のOEMが成⻑をけん引し、BtoB、マイブックも堅調で、順調に伸⻑。

エアリアルイメージング事業は廉価な樹脂製プレートのサンプル販売が中⼼となり、売上減少。

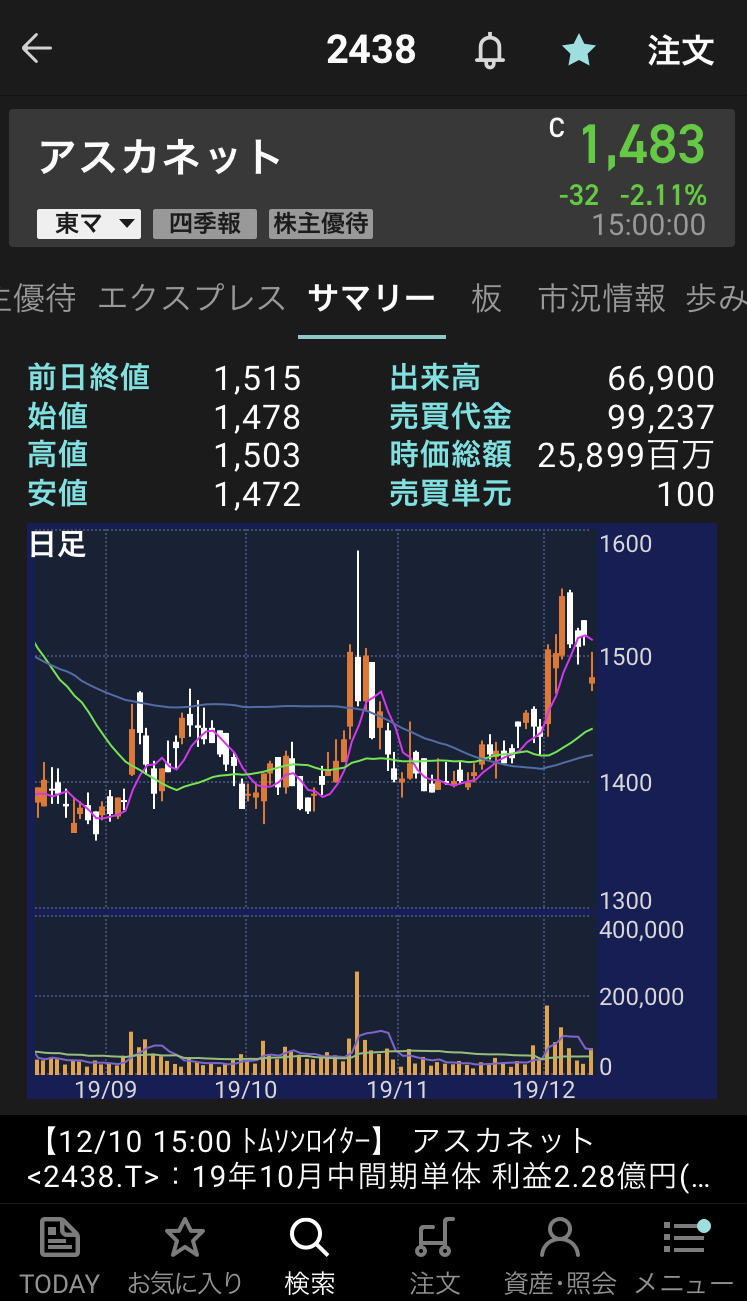

その結果、売上⾼は前年同期⽐7.9%増の3,142百万円となった。

原価率

メモリアルデザインサービス事業で画像処理オペレーターの⼈員を増加させたことにより、原価率が上昇した。

パーソナルパブリッシングサービス事業は、新⼯場稼働、⽣産設備増強、移転費⽤等発⽣したが、売上増が寄与し、原価率は横ばい。

全社の原価率は前年同期に⽐べ0.2ポイント上昇した。

販売管理費率

⼈件費の増加や送料の値上げの影響を受けたものの、エアリアルイメージング事業において、広告宣伝費や研究開発費をコントロールし、販売管理費率は前年同期を維持。

利益の前期⽐

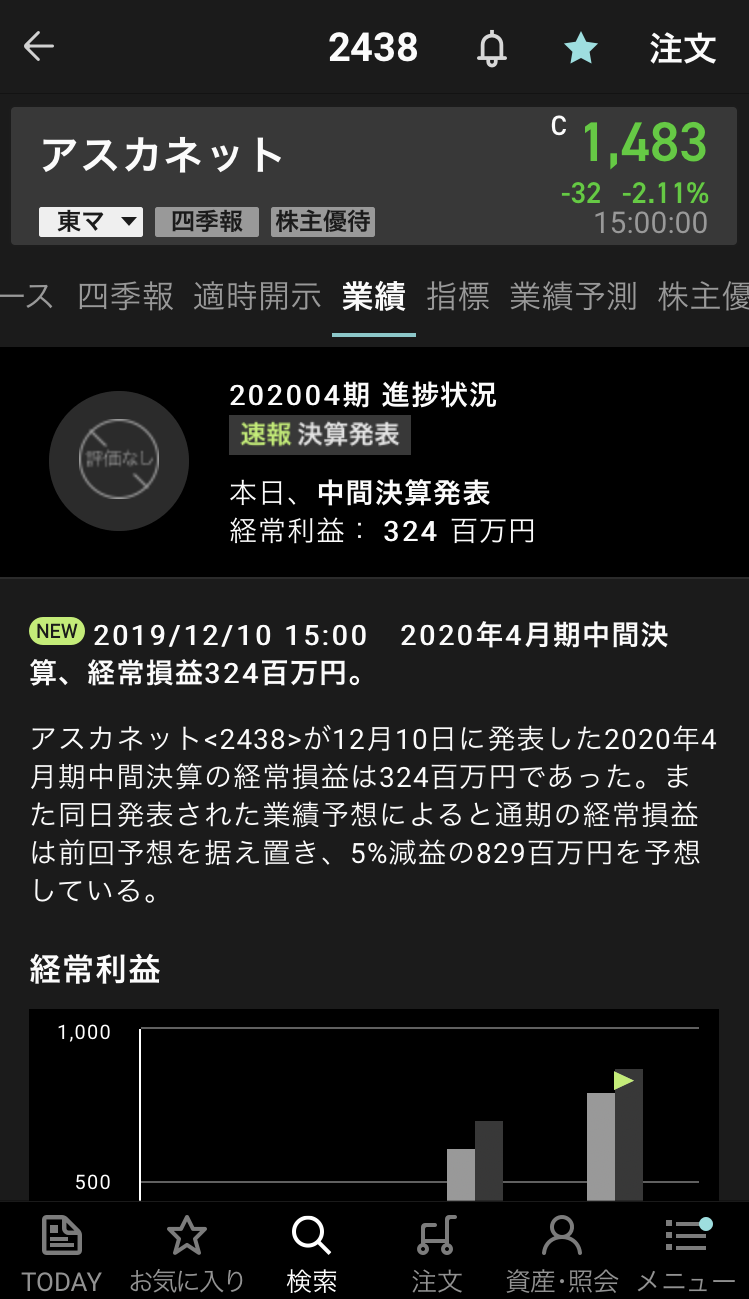

以上により、経常利益は前年同期⽐4.6%増の324百万円、四半期純利益は前年同期⽐8.3%増の228百万円となった。

アスカネット【2438】の情報